Podcast 12 Suomen jälkiteollinen arvoloukku

Suomen talouden jälkiteollinen arvoloukku

Suomessa ei ole suhdanne- vaan rakenneongelma

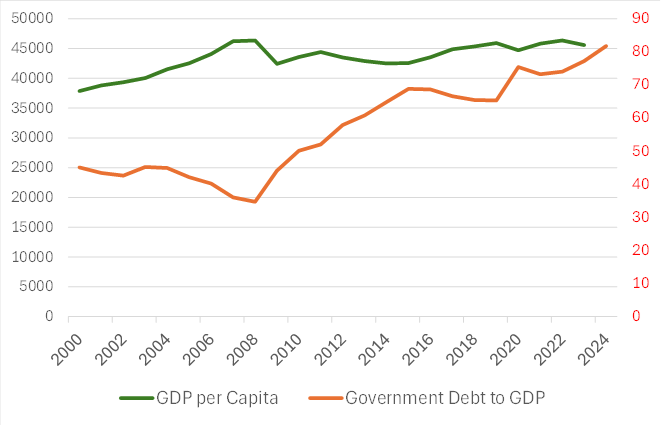

Vuonna 2008 BKT per henkilö oli samalla tasolla kuin tällä hetkellä, ja velkaantuneisuus oli 35 % / BKT, kun se on tällä hetkellä 82 % / BKT. Kriisit eivät selitä Suomen talouden kehitystä, koska Suomi on jäänyt vertailuryhmässään jälkeen yleisesti.

Kasvu on pysähtynyt, mutta velkaantuminen jatkuu. Ilman velan kasvua talouden kasvu olisi vielä heikompi. Koska Suomi on ylivelkaantunut tai lähellä sitä, ja kasvu on pysähtynyt, budjetti pitää vähintään tasapainottaa, mikä hidastaa kasvua entuudestaan. Jos tilanteesta yritetään ulos lyhyen aikavälin näennäisratkaisuilla, ongelma pahenee.

Suomen ongelma ei liity suhdanteeseen vaan talouden rakenteeseen, joka ei pysty ylläpitämään nykyisen kokoista julkista sektoria. Mitä matalampaan lisäarvoon taloutta ohjataan, sitä pienempää julkista sektoria se kannattelee.

Suomi tarvitsee julkista sektoria vahvistamaan osaamista ja luomaan vakaat olosuhteet taloudessa. Tämä tarkoittaa pitkän aikaväliin lisäarvostrategiaa ja panostusta pitkään henkisen pääoman arvoketjuun, jossa ovat: kasvatus, koulutus, tutkimus, sivistys, media ja koheesio.

Suomen vaarallinen talouspoliittinen linja

Kun Nokian lyhyttä nousukautta pidetään kertaluonteisena onnenpotkuna, Suomen talouden rakenneongelma on jatkunut 25 vuotta. Velkaantuminen on pysäytettävä ennemmin tai myöhemmin. Kun talous ei kasva, velkaantumisen pysäyttäminen vaatii säästöjä. Olennaista on se, miten budjetti tasapainotetaan. Se voidaan tehdä siten, että tulevaa kasvua tuetaan tai siten, että kasvu hidastuu niin paljon, että velkaantuminen jatkaa kasvuaan.

Hallituksen ensimmäisen tavoitteen voi tiivistää näin: pakko leikata ja nyt on hyvä aika leikata. Leikkausten pääpaino kohdistuu matalimpiin tuloluokkiin, jolloin leikkausten taloutta hidastava vaikutus on maksimaalinen. Kun talous ei noususuhdanteessa, suurten leikkausten taloutta hidastavat vaikutukset korostuvat.

Hallituksen toinen tavoite on tehdä veronkevennykset hyväosaisille ja yrityksille. Jos hyvätuloiset voivat kuluttaa jo tarpeensa mukaan, tulonsiirrot heille eivät lisää kulutusta. Jos investointimahdollisuuksia ei ole, mihin viittaa korkea osinkosuhde, tulonsiirrot eivät lisää investointeja.

Veronkevennysten dynaamiset vaikutukset syntyvät, jos kevennykset kohdistetaan sellaiseen kohtaan taloutta, jossa on alttius kasvattaa kulutusta tai investointeja. Koska Suomessa ei synny dynaamisia vaikutuksia, kattamattomat kevennykset hidastavat kasvua ja velkaannuttavat taloutta.

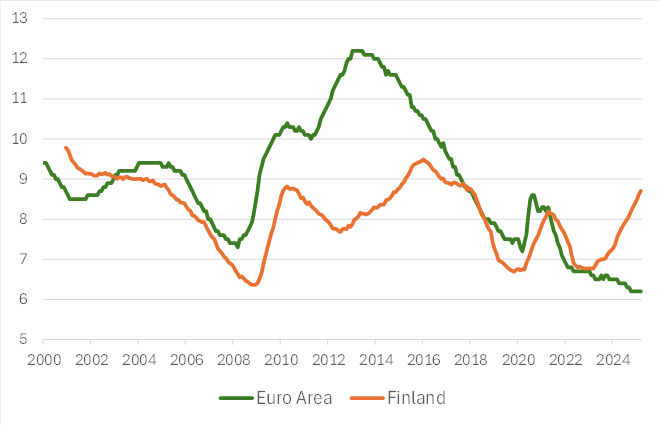

Pois lukien eurokriisi Suomen ja euroalueen työttömyydet ovat kulkeneet samaa tahtia, mutta viimeisen kahden vuoden aikana euroalueella on täystyöllisyys, kun taas Suomen työttömyys on noussut jyrkästi. Suomen työttömyyden nousu on verrattavissa finanssikriisin, mutta Suomessa ei ole kriisiä. Suomessa suuret leikkaukset ovat kasvattaneet työttömyyttä. Koska kasvua ei ole näköpiirissä, kasvanut työttömyys uhkaa jäädä pitkäaikaiseksi.

Nokian supersykli oli kertaluonteinen onnenpotku

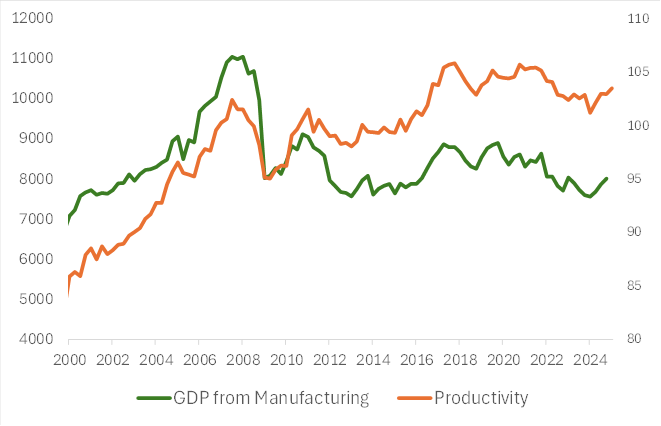

Nokia selittää pääosin vuosien 2004 - 2008 tehdasteollisuuden arvonlisäyksen nousun. Tuolla jaksolla Nokian voitto kasvoi voimakkaasti ja samaan aikaan yhtiö raportoi poikkeuksellisen suuren osan voitostaan Suomeen. Vastaavasti Nokia selittää pääosin vuosien 2009 - 2010 tehdasteollisuuden arvonlisäyksen laskun. Yhden yrityksen supersykliä on pidetty Suomessa virheellisesti kilpailukykyongelmana.

Nokia oli valtava onnenpotku Suomelle, mutta onnenpotkut ovat kertaluonteisia. Kuvio kertoo karulla tavalla, miten suuri vaikutus yhdellä yhtiöllä on ollut Suomen pieneen talouteen. Kun suorien vaikutusten lisäksi huomioidaan laajat epäsuorat vaikutukset, Nokian supersyklin kokonaisvaikutus Suomen talouteen on ollut vieläkin suurempi, kuin kuvio antaa ymmärtää.

Paljon puhutut palkankorotukset sattuivat hämäävästi samoille vuosille, mutta niiden vaikutukset yrityssektorin kilpailukykyyn, ovat olleet olemattomat verrattuna talouden rakenteelliseen muutokseen. Nokian kertaluonteisen supersyklin puhdistamisen jälkeen jäljelle jää talous, joka on jäänyt arvoketjun alapäähän. Nokian jälkeisellä aikakaudella käytännössä kaikki talouden mittarit ovat kuvastaneet stagnaatiota.

Talousanalyysissä on vaikea päästä oikeille jäljille, jos vain seuraa makrolukuja ilman, että analysoi taloudessa tapahtuvia rakenteellisia toimialakohtaisia muutoksia. Suomessa jatkuvasti etsitään ongelmia työmarkkinoilta, vaikka niiden vaikutus on pieni verrattuna talouden lisäarvontuottokykyyn, eli toimialarakenteeseen. Nokia on hyvä esimerkki tästä.

Nokia supersykli ja talouden arvonlisäys

Talouden rakenneongelmaa pidetään yllä

Suomessa tuottavuus kasvoi Nokian supersyklin ajan. Tuottavuuden kasvu ja valmistuksen kasvu pysähtyivät samaan aikaan, mikä ei ole yllättävää, koska tuottavuus on tuotanto aikayksikköä kohden. Kun tuotannon kasvu hidastuu, tuottavuuden kasvu hidastuu vastaavasti, minkä takia tuottavuutta voi mitata vain pitkällä aikavälillä.

Globaalissa taloudessa oli pieni noususuhdanne vuonna 2017, mutta sen jälkeen sekä tuottavuuden että valmistuksen kasvu ovat hidastuneet. Koska tuottavuus ei ole kasvanut, talous ole voinut kasvaa. Talous ei kasva, vaikka investoinnit ovat kohtuullisella tasolla, koska investoinnit eivät tuota lisäarvoa. Kaikki investoinnit eivät ole samanarvoisia.

Suomen viennin toimialarakenne (2024) ei ole muuttunut viimeisen kymmenen vuoden aikana, jolloin tein viimeksi vastaavan analyysin Suomesta (luvut suluissa): kemia 19 % (18 %), metsäteollisuus 17 % (22 %) ja metallit 17 % (15 %). Perusteollisuus vastaa nyt viennistä 53 %, kun sen osuus oli kymmenen vuotta sitten 55 %. Kun kone- ja kulkuneuvoteollisuuden tuotteiden osuus on 21 %, syklinen teollisuus on 3/4 viennistä.

Suomen epäsuorat yritystuet olivat vuonna 2024 7,5 mrd ja suorat 1,1 mrd. Yritystuet ovat Suomessa pääosin säilyttäviä. Suurimmat tukien saajat ovat varustamot, metsäyhtiöt (UPM-K, Metsä-Board, Metsä-Fiber, Stora-Enso ..) ja perusmetalliyhtiöt (Outokumpu, SSAB ..).

Kun jokin sektori, kuten Suomessa perusteollisuus, nousee hallitsevan asemaan, se syrjäyttää taloudellisesti, poliittisesti ja henkisesti muuta teollisuutta. Talous ei silloin korjaa kuuluisan näkymättömän käden avulla rakennettaan ja pyri nousemaan arvoketjussa, vaan päinvastoin. Suomen yritystuet ovat konkreettinen todiste tästä.

Kotimainen kysyntä on kannatellut Suomea

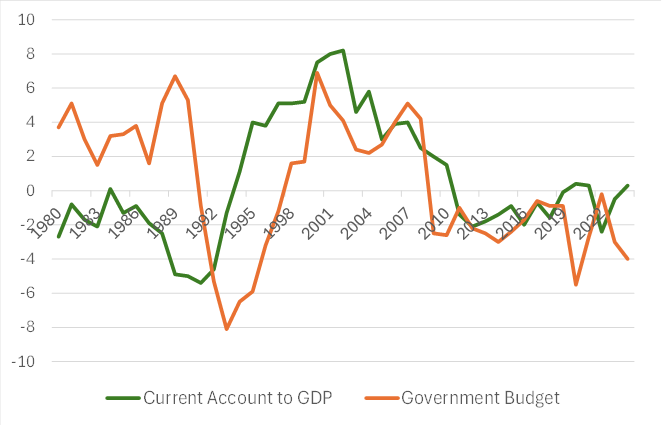

Vaihtotaseen alijäämä syntyy kauppataseen alijäämästä (vienti-tuonti) sekä ulkomaan ja kotimaan liiketoimintayksiköiden tuotannontekijäkorvauksista ja tulonsiirroista. Kauppatase määrää käytännössä vaihtotaseen, jolloin ulkoinen tasapaino määräytyy viennin ja tuonnin suhteesta.

Nokia-syklin aikana budjetti ja vaihtotase olivat ylijäämäisiä, tuplaylijäämä. Nokia-syklin jälkeen Suomessa on ollut tupla-alijäämä. Vaihtotaseen alijäämä on ollut vähäisempi, eikä sitä voi kutsua krooniseksi, eikä se sellaiseksi ole muodostumassa. Suomen vaihtotaseen alijäämä ei kerro tulevasta kasvusta. Vaihtotaseen alijäämä kertoo sen, että kotimainen kysyntä (näkyy tuonnissa) on kannatellut Suomen kasvua.

Suomen taloutta on rakennettu vientivetoiseksi. Palkat määräytyvät vientiteollisuuden palkkojen perusteella. Suurimmat yritystuet ohjataan vientiyrityksille. Viennin osuus BKT:stä on yli 40 %. Vienti on ollut samalla tavalla stagnaatiossa Nokian supersyklin jälkeen kuin koko talous. Vuoden 2008 jälkeen vienti- ja tuontihintojen suhde (vaihtosuhde) on ollut muuttumaton. Jos Suomi olisi noussut arvoketjussa, se olisi näkynyt vaihtosuhteen kasvuna.

Suomen taloudessa ei ole sellaisia rakenteita, että kulutus olisi liian suurta, eli vaihtotase jäisi kroonisesti alijäämäiseksi. Suomen talous on rakennettu vientivetoiseksi. Vaihtotaseen alijäämä kertoo siitä, että vientimallista huolimatta vienti ei tue riittävästi talouden kasvua. Tämä johtuu Suomen viennin rakenteesta.

Suomen velkaantuminen ja työttömyyden kasvu viittaavat kulutuksen hidastumiseen, jolloin vaihtotaseen alijäämä korjautuu hitaamman kotimaisen kasvun kautta. Se, että ulkoinen kysyntä hidastuisi nopeammin kuin kotimainen kysyntä, ei ole todennäköistä.

Suomessa ei tunneta lisäarvon merkitystä

Suomen suhtautuminen datakeskuksiin kertoo siitä, että mikä tahansa investointi kelpaa. Suomeen on rakenteilla kymmeniä keskuksia. Julkisuudessa on puhuttu jopa 100-200 keskuksesta. Keskusten sähkönkulutuksesta ei tiedetä juuri mitään. Nämä tiedot ovat ulkomaisista lähteistä: Espoo Microsoft 0,15 GW, Itä-Suomi Polarnode 0,15 GW ja Kajaanin XTX 0,25 GW. Yhdysvaltain tekoäly-yritykset eli hyperscalerit eivät rakenna mitään pientä.

Todennäköisesti yhden keskuksen sähköntarve tulee olemaan 0,15-0,25 GW välillä. Suurimmat keskukset ovat 0,5 GW, mutta niiden koko kasvaa vauhdilla. Suomen ydinvoimakapasiteetti on 4,5 GW. Ydinvoiman, joka on säätövoiman runko, kapasiteetti vastaa noin 20 keskuksen sähkön kulutusta. Ongelmat sähkön hinnassa ja saatavuudessa alkavat jo huomattavasti nopeammin kuin 20 keskuksen jälkeen.

Datakeskusten sähkönkulutuksesta saa parhaan kuvan Yhdysvalloista (S&P Global). Yhdysvalloissa datakeskusten osuus puhtaan energian kapasiteetin kasvusta oli 92 %. Viimeisen vuoden sisällä yritykset ovat hankkineet uutta kapasiteettia 48 GW (kokonaisuudessaan 120 GW).

Datakeskusten sähkön tarpeen ennustetaan tuplaantuvan 800 terawattituntiin vuoteen 2030, joka on kolme kertaa Kalifornian sähkön kulutus vuonna 2023. Kalifornia on maailman neljänneksi suurin talousalue (USD 4 bilj). Siitä huolimatta, että superteknot käyttävät puhdasta energiaa niiden datakeskusten päästöt ovat jo 3 % globaaleista päästöistä, eli saman verran kuin lentoteollisuuden.

Suomen energiapolitiikka ei ole kestävällä pohjalla

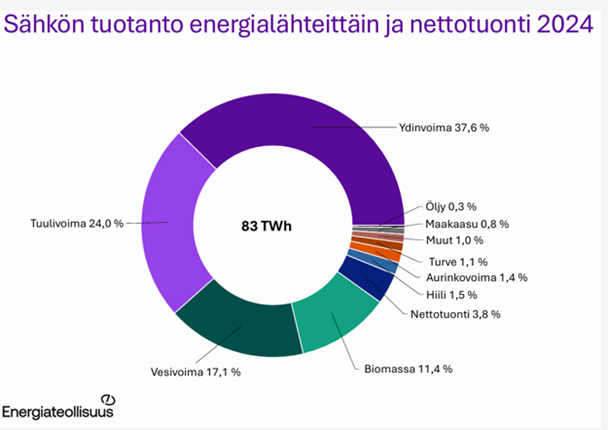

Suomi mainostaa kuuluvansa EU-maiden kärkijoukkoon uusiutuvassa energiassa. Uusiutuvan energian osuus Suomen koko energian tuotannosta oli 42 % vuonna 2023. Muut suuret erät olivat ydinvoima 27 %, öljy 19 %, hiili 5 % ja turve 2 %.

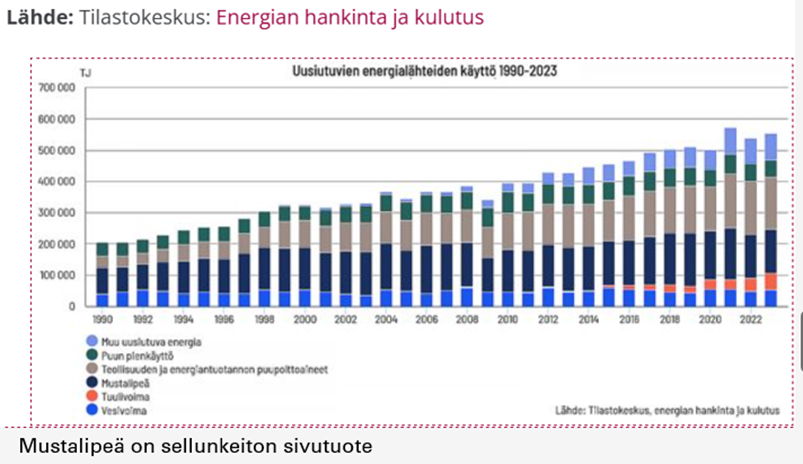

Suomen uusiutuva energia on 70 prosenttisesti puupohjaista (puupolttoaineet ja mustalipeä). Kemin biotehdas kuluttaa yhdessä päivässä 180 tukkirekkaa ja 9 junaa (yhteensä 243 vaunua, pituus yhteensä 5,4 km) puuta erityisesti Lapista. Etelä- ja Keski-Suomessa luonnon metsiä on alle 3 %. Lappi on pian samassa tilanteessa. Suomen metsät eivät tule koskaan palautumaan entiselleen. Suomen uusiutuvan energian tuotanto tapahtuu luotonkatoa kiihdyttämällä.

Suomeen nousee jättimäinen määrä tuulivoimaloita. Suomessa on 1600 tuulivoimalaa. Yhden tuulivoimalan tuotanto on 12 000 MWh. Yhden 0,25 GW datakeskuksen sähkönkulutus vastaa noin 150 tuulivoimalan tuotantoa.

Gasgridillä on suunnitelma (2040) tuottaa vetyä 135 TWh, josta viennin osuus olisi 82 TWh, eli saman verran kuin nykyinen sähkön tuotanto. Suunnitelman mukaan Suomeen pitäisi rakentaa reilusti yli 10 000 tuulivoimalaa. Kun hukkaenergia huomioiden, määrää voi olla jopa 15 000.

Suomen rakentaa tuotanto, sähköntuotantoa, jonka lisäarvo on pienin mahdollinen. Suomen talous nojaa systemaattisesti luonnonvarojen käyttöön taloudessa – metsäteollisuus, tuulivoimapuistot ja kaivosteollisuus aivan kuten kehityksen alkuvaiheessa oleva talous.

Vetyputkessa ja datakeskuksissa ei ole lisäarvoa, jolloin niiden ympärille ei voi syntyä arvoketjua eli klusteria. Sitä vastoin niiden investoinnit syrjäyttävät muuta teollisuutta, mikä pudottaa Suomea aina vain alemmaksi arvoketjussa.

Uusiutuva energia on niukkuustekijä, koska sen tuotanto ei synnyt ilman haittavaikutuksia ympäristöön. Suomelle kaavaillaan roolia energian tuottajana ulkomaisille toimijoille arvoketjun alimmaisena.

Suomen arvoloukku on rakennettu lujaksi

(1) Suomen talous ei ole kasvanut 15 vuoteen, vaikka velka on kasvanut. Suomen taloudessa on rakenteellinen ongelma, ei suhdanneongelma. Ylivelkaantumisen, julkisen sektorin heikon tilan ja yhteiskunnan heikon koheesion takia kasvunäkymät ovat heikommat kuin viimeisen 15 vuoden heikko historia antaa ymmärtää. Suomen talouden ongelmat eivät ratkea uudelleenkäynnistyksellä, vaan kestävä ratkaisu vaati ajattelutavan muutoksen.

(2) Sillä miten budjetti tasapainotetaan, on ratkaiseva vaikutus Suomen talouden kehitykseen. Suomen hallitus säästää väärästä paikasta ja väärään aikaan. Hallituksen veronkevennykset eivät lisää investointeja mutta hidastavat kasvua ja lisäävät velkaa. Hallituskauden aikana Suomen työttömyys on noussut poikkeuksellisesti lähes saman verran kuin finanssikriisin aikana.

(3) Nokian supersykli selittää lähes kokonaan viimeisen 25 vuoden talouden kehityksen. Suomessa etsitään ideologisesti ongelmia työmarkkinoilta, vaikka niiden vaikutus on häviävän pieni verrattuna toimialarakenteen muutoksiin. Sen sijaan, että kasvatettaisiin lisäarvoa, suojellaan vanhoja rakenteita. Nokia on hyvä esimerkki yritysklustereiden eli rakenteiden merkityksestä.

(4) Vaikka investoinnit ovat Suomessa kohtuullisella tasolla, se ei auta, jos investoinnit eivät tuota lisäarvoa. Kaikki investoinnit eivät ole samanarvoisia. Investoinnit voivat olla hyviä tai huonoja, minkä takia tehdään investointilaskelmia.

(5) Kun jokin sektori nousee taloudessa hallitsevan asemaan, se syrjäyttää taloudellisesti, poliittisesti ja henkisesti muuta teollisuutta. Talous ei silloin korjaa ”näkymättömän käden” avulla rakennettaan ja pyri nousemaan arvoketjussa, vaan päinvastoin. Suomen yritystuet ovat konkreettinen todiste tästä.

(6) Suomen vaihtotaseen alijäämä ei ole pysyvä. Vaihtotaseen alijäämä korjautuu hidastuvan kasvun kautta, ellei sitten ulkoinen kysyntä hidastu nopeammin kuin kotimainen kysyntä. Suomen talous on rakennettu vienti- ei kulutusvetoiseksi, mutta heikko vienti ei ole pystynyt nostamaan vaihtotasetta ylijäämäiseksi.

(7) Suomeen on rakenteilla useita kymmeniä datakeskuksia. Normikeskuksen sähköntarve tulee olemaan 0,15-0,25 GW välillä. Kun Suomen ydinvoimakapasiteetti on 4,5 GW, jo kymmenkunta täystehoista keskusta riittää nostamaan sähkön hintaa ja hinnan vaihtelevuutta. Datakeskuksissa ei ole lisäarvo, joten niiden ympärille ei synny klusteria, mutta ne syrjäyttävät muuta taloudellista toimeliaisuutta ja painavat Suomea arvoketjussa yhä vain alaspäin.

(8) Suomi mainostaa kuuluvansa EU-maiden kärkijoukkoon uusiutuvassa energiassa. Uusiutuvan energian osuus koko energian tuotannosta on 42 % (2023). Uusiutuvasta energiasta 70 % on puupohjaista, eli se perustuu luontokatoon. Etelä- ja Keski-Suomessa luonnon metsiä on alle 3 %. Lappi on Kemin biotehtaan ansiosta pian samassa tilanteessa. Suomen metsät eivät tule koskaan palautumaan entiselleen. Suomen metsä-, tuulivoima- ja kaivosteollisuuteen perustuva luonnonvaroja käyttävä talouspolitiikka on tyypillisiä kehityksensä alkuvaiheessa olevalle taloudelle.