Podcast 13 Uusi maailmanjärjestys ei ole vielä valmis

Uusi maailmanjärjestys ole vielä valmis

Kiinan kannalta huonommin ei olisi voinut mennä

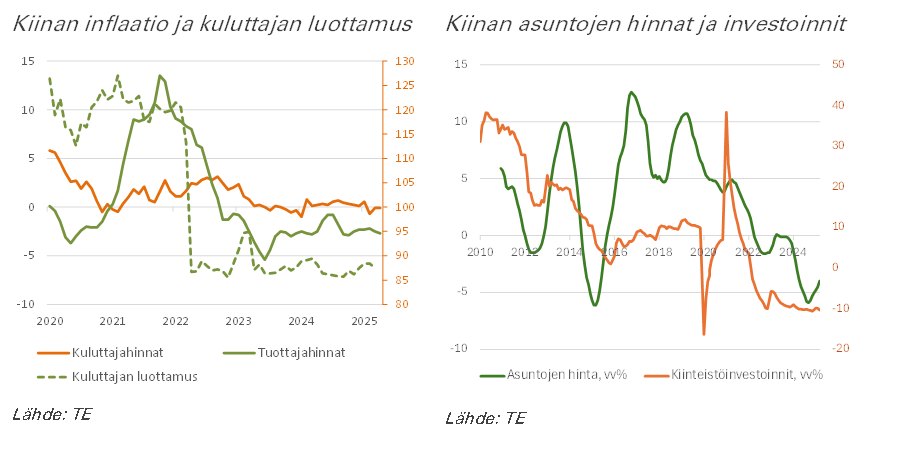

Kiina täytti kaikki deflaation tunnusmerkit isolla tavalla: nopeasti ylivelkaantunut talous, jättimäiset ylikuumentuneet asuntomarkkinat ja matalalla lisäarvoketjussa oleva teollisuus. Jossain vaiheessa velkajarru oli pakko laittaa päälle, mistä alkoi asuntojen hintojen lasku ja velkariskien realisoituminen. Kuluttajan luottamus romahti ja kotimaisen kysynnän sekä hintojen välille syntyi deflatorinen negatiivinen takaisinkytkentä. Deflaatio on vaarallinen, koska se on enemmän mielen- kuin talouden tila. Sen spiraalista on vaikea irtaantua, joten irtaantuminen vaatii ison elvytyksen (escape velocity), joka muuttaa mielentilan.

Xi ja Putin ovat tavanneet useita kymmeniä kertoja viimeisen vuosikymmen aikana. Pekingin olympialaisten avajaisissa vuonna 2022 he julistivat lopulta ”No Limits” -ystävyyssopimuksen. Kun kolme viikkoa myöhemmin 24.2. Venäjä hyökkäsi Ukrainaan, panokset olivat korkealla.

Kerran maailman arvokkaimman kiinteistöyhtiön Evergrande romahtaminen vuonna 2021 ei muuttanut enää uuden maailmanjärjestyksen suunnitelmaa. Kiina ei keskittynyt deflaation etenemisen estämiseen vaan geopolitiikkaan. Kiinan johdon mukaan ilman mahtavaa teollisuutta ei voi olla mahtavaa valtiota. Kiinan teollisuuden valmistuskapasiteetti on suurempi kuin neljän seuraavaksi suurimman yhteensä (USA, Japani, Saksa, Intia), mutta siitä huolimatta Kiina lisäsi panostuksia teollisuuteen.

Kiinan osalta asiat eivät olisi voineet mennä huonommin: Venäjän liittolaisuus heikensi kauppasuhteita Lännen kanssa; Yhdysvallat yritti estää Kiinan teknologisen kehityksen; kotitaloudet olivat deflatorisessa mielentilassa.

Kiina saavuttaa aina kasvutavoitteensa, hinta on kova

Kiinassa oli tutkittu jo vuosia Japanin kiinteistökriisiä, jotta talous välttäisi Japanin menetetyn vuosikymmenen, mutta pahin mahdollinen tapahtui. Kiinteistökriisi jatkuu viidettä vuotta.

Vuonna 2024 osuudet kasvusta (BKT) jakautuivat seuraavasti: investoinnit 25 %, nettovienti 35 % ja kulutus 40 %. Näistä kolmesta nettovienti ja kulutus ovat laadukasta kasvua, joihin on vaikeita vaikuttaa. Investoinnit ovat jäännöstermi, jolla kasvutavoite toteutetaan. Kiinassa ei ole kasvuennustetta vaan kiinni lyöty kasvutavoite (2025: 5 %).

Viime vuonna nettoviennin osuus kasvusta oli poikkeuksellisen suuri, joten samanlaiseen osuuteen on lähes mahdoton päästä nykyolosuhteissa. Kulutuksen osuus kasvusta oli poikkeuksellisen pieni, mutta sitä on vaikea kasvattaa deflatorisessa ilmapiirissä. Vähittäismyynti on kasvanut alkuvuonna viime vuodesta noin 5 %, mikä on reaalisesti kasvutavoitteen tahtia.

Vuoden alusta investoinnit kasvoivat kokonaisuudessaan 4 % ja sektoreittain: - 10 % kiinteistöt, + 9 % teollisuus ja + 6 infrastruktuuri. Asuntomarkkinoiden näkymät pysyvät heikkoina ja teollisuus kärsii ylikapasiteetista, joten kasvutavoitteen toteuttaminen lankeaa pääosin infrainvestoinneilla. Tämä tarkoittaa velkaantuneisuuden kasvua, korkeaa hiili-intensiteettiä ja matalaa lisäarvoa. Kasvutavoite saavutetaan, mutta se vie taloutta heikompaan suuntaan.

Kiinan talouden rakenne on muutoksessa. Vihreän sektorin arvioidaan olevan 10 % BKT:stä, joka olisi lähes puolet asuntosektorista sen parhaina päivinä. Kiina etenee vauhdilla puolijohteissa, AI:n oppimismalleissa ja roboteissa, mutta näiden alojen todellisesta mittakaavasta ei saa luotettavaan tietoa.

Kiinalla on neuvotteluvoimaa kauppasodassa

Made in China 2025 projektin tavoite oli 70 %:n kotimainen markkinaosuus tärkeimmissä komponenteissa ja materiaaleissa. Tavoite on saavutettu. Kiinan kilpailuetu oli ennen halpa työvoima, kun se on nyt moderni teknologia. Eurooppalaiset yritykset ovat hämmästyneet, miten halpaa Kiinassa on rakentaa robotteihin perustuvia automaatiolinjoja.

Globalisaatio hajautti tuotantoketjut ympäri maailman, ja geopolitiikka keskittää ne uudelleen. OECD arvioi tuotantoketjujen uudelleenjärjestämisen supistavan kauppaa jopa 18 %. Muun maailman riippuvuus Kiinasta on kasvanut, kun taas Kiinan riippuvuus muusta maailmasta on pienentynyt. Kaikkein vaativimmissa teknologioissa Kiina on edelleen riippuvainen Lännestä.

Trumpin kauppapolitiikka kohdistuu erityisesti Kiinaa vastaan. Kiina asetti toukokuussa tariffien vastatoimena tähän asti tiukimmat sanktiot seitsemälle harvinaisille metalleille. Kiina on ajatellut neuvotteluvoiman pitkälle. Minimaalisen pieni kohta arvoketjussa pysäyttää koko tuotannon. Jos Kiina asettaa täysimittaiset vientikiellot metalleille, Yhdysvallat on puolustusteollisuutta myöten pulassa. Kiinan harvinaisten metallien myyntirajoitukset saivat Trumpin peruuttamaan 145 % tulleista. Tämä puolestaan vahvisti Kiinan käsitystä, että vahva teollisuus on koko talouden paras suoja.

Kiinan vienti Yhdysvaltoihin supistui viidenneksen huhtikuussa. Tällä hetkellä ASEAN on suurin kauppakumppani Kiinalle, ja EU on selvästi suurempi kuin Yhdysvallat. Kiina on neuvotellut uuden vapaakauppasopimuksen 3.0 ja solminut digitaalisen valuuttasopimuksen ASEAN kanssa. Kun Kiina vie noin 45 % tuotannostaan ulkomaille, se tarvitsee suuret vientimarkkinat.

USA:n suhteet heikkenevät EU:n ja Kiinaan

(1) Kiinan XI ja Venäjän Putin julistivat suunnitelman uudesta maailmanjärjestyksestä helmikuussa 2022. Kaksi muuta strategista kumppania ovat Iran ja Pohjois-Korea. Liiton yhdistävä tekijä on Yhdysvaltain vastaisuus. Strategia on muodostaa Yhdysvaltoja ja sen liittolaisia vastaan usean rintaman sota, joka hajottaa Yhdysvaltain voimat. Pohjois-Korea on ilmoittanut kiinalaisesta retoriikasta tutuin sanankääntein, että se ei pyri rauhanomaiseen ratkaisuun Etelä-Korean kanssa. Euroopalla kestää pitkään ymmärtää Kiinan sekä Venäjän tavoitteiden laajuus ja sitoutuminen ”No-Limits”-liittoon.

(2) Trumpin MAGA-ideologia muutti asetelmaa siten, että liittolaisuussuhde Yhdysvaltain ja Euroopan välillä heikkeni olennaisesti. Eurooppa ei voi enää luottaa Yhdysvaltoihin puolustuksessa (Ukrainan sodassa), turvallisuudessa (Nato) eikä kauppasuhteissa. Suurin muutos Yhdysvaltain ja EU:n välillä on ajautuminen vastakkaisiin leireihin perusarvoissa. Yhdysvallat tukee avoimesti laita/äärioikeistolaisia EU-vastaisia puolueita. EU:n suurin riski on, että Yhdysvallat vetäytyy Euroopan turvallisuuden takaamisesta tavalla, joka romuttaa Euroopan puolustuksen. Eurooppalaisten on vaikea uskoa Yhdysvaltain politiikan muutos. Trumpia mielistellään ja hänen positiivisiin kommentteihin halutaan luottaa. Eurooppa vaivaa hyväuskoisuus

(3) Euroopan ja Yhdysvaltain vahvuus on taloudellisessa ei sotilaallisessa voimassa. Läntiset demokratiat eivät uskaltaneet aseistaa taloutta Venäjää vastaan, koska ne pelkäsivät sanktioiden heikentävän omia talouksiaan. Talousstrategia olisi säästänyt Euroopan jättimäiseltä tuottamattomalta sotavarustelulta. Taloudellisesti heikko Venäjä ei olisi pystynyt varustautumaan. Jossain vaiheessa Venäjä olisi ajautunut sisäiseen kriisiin. Samalla Kiinalle olisi lähtenyt selvä viesti olla avustamatta Venäjää. Trumpin aikakaudella tätä mahdollisuutta ei enää ole.

(4) Kiinalla on kolme suurta riskiä: kotimainen deflaatio, heikentyneet kauppasuhteen Länteen ja kauppasota Yhdysvaltain kanssa. Nämä ongelmat voivat maksaa Kiinalle pari menetettyä vuosikymmentä. Kiina haluaa olla vuonna 2049 “a great modern socialist country that is prosperous, strong, democratic, culturally advanced, harmonious, and beautiful.” Jos Xi ei ratkaise ongelmiaan, vuoden 2049 suunnitelma jää toteutumatta.

(5) Yhdysvallat ja Kiina sopivat toukokuussa Genevessä lykkäävänsä uusia tulleja 90 päivällä. Sopimus rakoilee, kun Yhdysvallat syyttää Kiinaa harvinaisten metallien vientirajoitusten jatkamisesta ja Kiina syyttää Yhdysvaltoja Huawein sirujen globaalista myyntikiellosta ja ohjelmistotyökalujen vientirajoituksista (EDA). Syytökset ovat kauppasodan ytimessä. Etu on Kiinalla, koska se pystyy nopeammin rakentamaan omavaisuuden siruissa kuin Yhdysvallat harvinaisissa metalleissa.

Taiwan on maailmanjärjestyksen vedenjakaja

(6) Kiinalla on kaksi tärkeää tavoitetta: Taiwan yhdistäminen manner-Kiinaan ja Yhdysvaltojen hegemonian kukistaminen. Trumpin tariffit ja sirujen myyntikiellot ovat niin kovia, että Kiinalla ei ole enää menetettävää. Koska päätös Taiwanin haltuunotosta on jo tehty, Kiinan kannattaa aikaistaa aikataulua ja hyökätä ennen, kuin Yhdysvallat on rakentanut oman sirutuotantonsa. Hyökkäys iskisi Yhdysvaltain talouden ytimeen, koska se olisi isku Yhdysvaltain teknologiateollisuuteen. Yhdysvaltain jättimäiset AI-investoinnit pysähtyisivät siihen. Hyökkäys edistäisi Kiinan molempia keskeisiä tavoitteita.

(7) Xi on antanut armeijalle (PLA) tavoitteen olla valmis valloittamaan Taiwan vuonna 2027, jolloin PLA täyttää 100 vuotta. Kiinan sotaharjoitukset Taiwanin lähialueilla ovat jo niin suuria, että ne voidaan muuttaa sotatoimeksi. Toukokuussa Xi sanoi Taiwanin yhdistämisen olevan väistämätöntä, ja Yhdysvaltain puolustusministeri Hegseth sanoi Kiinan hyökkäyksen voivan olla välitön. Hegsethin kommentti viittaa Yhdysvaltain haluun vetäytyä Euroopasta nopeasti.

(8) Vuonna 2020 Pentagonin tiedustelu (DIA) arvioi Kiinalla olevan 200 ydinkärkeä, ja niiden määrän nousevan 400 vuosikymmenen lopussa. Viime vuoden syksyllä DIA arvioi Kiinalla olevan 500 ydinkärkeä, ja niiden määrän nousevan vuosikymmenen loppuun mennessä 1000, joista suurimman osan kantama yltää Yhdysvaltoihin. Ennen viime syksyn raporttia Kiinan ydinvarustelua kuvattiin henkeäsalpaavaksi. Vuonna 2023 syyskuussa Kiina luopui ”No First Use”- doktriinistaan. Kiinan varustelun määrä ei myöskään vastaa enää pienintä mahdollista puolustuksellista tavoitetta. Kiina tavoittelee nopealla varustelulla sellaista pelotetta Yhdysvalloille, että se ei lähde puolustamaan Taiwania.

(10) Yhdysvaltain erinomaisuus on loppumassa, kun MAGA-ideologia loitontaa liittolaiset, heikentää yhteiskuntaa ja taloutta. Trumpin kannatus on edelleen korkea 49 %:ssa. Yhdysvallat ei halua kahden rintaman sotaa, joten se keskittää voimiaan Kiinaa vastaan ja samalla irtaantuu Euroopasta. Trump on kuuluisa TACO-käytöksestään (Trump Always Chickens Out) vahvoja vastaan. Kiinan ydinisku-uhkan alla Yhdysvallat tuskin puolustaisi Taiwania, mikä lähettäisi jäätävän viestin liittolaisille. Sekä Aasia että Eurooppa suomettuisivat.

(9) Venäjällä on vain huonoja vaihtoehtoja jäljellä. Ilman Kiinan tukea Venäjän sotatalous romahtaa. Venäjällä ei ole tulevaisuutta ilman Kiinaa. Venäjälle Ukrainan valtaaminen on erittäin kallis operaatio, joka tuo mukanaan vain ongelmia. Jotta sodalla olisi jotain merkitystä Venäjälle, sen pitäisi palauttaa vanha Neuvostoliiton etupiiri. Tämä on epärealistista. Venäjällä on merkitystä Kiinalle niin kauan, kun se palvelee Kiinan tavoitteita, mikä tarkoittaa tällä hetkellä sotatilaa Euroopan rintamalla. Venäjä odottaa toisen rintaman avautumista Taiwanissa. Rauhaa Euroopassa ei ole näköpiirissä.

Aikaa on järkevälle järjestykselle, mutta se käy vähiin

(11) Mitä enemmän Kiinan talous heikkenee, sitä enemmän Kiina joutuu pohtimaan valintaansa talouden ja geopolitiikan välillä. Mikään valtioiden välinen liitto ei ole rajaton. Kiinan geopoliittinen harharetki on käymässä sille kalliiksi. Venäjän hyökkäyksen jatkuessa Ukrainasta länteen eristäisi Kiinaa entistä enemmän läntisistä demokratioista. Kun Yhdysvallat vetäytyy Euroopasta, Venäjän rooli Kiinan usean rintaman suunnitelmassa pienenee. Venäjä on lopulta riippa Kiinalle. Trumpin MAGA-politiikka tuli itseasiassa onnenpotkuna Xille, koska sen ansiosta Kiina voi rakentaa paremmat suhteet Eurooppaan. Eurooppa ei ole uhka Kiinalle. Kiinan ja Euroopan hyvät taloussuhteet auttaisivat Kiinaa sen talousongelmissa.

(12) Eurooppa tarvitsee myös hyviä kauppasuhteita Kiinan kanssa, kun Yhdysvallat keskittyy itseensä. Trumpin Yhdysvallat haluaa hajottaa EU:n, joten EU:lla ei ole syytä asemoida itseään Yhdysvaltain Kiinan vastaiseen rintamaan. EU:n suhde Kiinaan riippuu siitä, miten Kiina suhtautuu Venäjään. Suhteiden parantumisen ehto on Kiinan luopuminen Venäjän kanssa suunnitellusta yhteisestä maailmanjärjestyksestä. Tämä tarkoittaisi tuen lopettamista Venäjälle ja rauhaa Eurooppaan.

(13) Nykyinen maailmanjärjestys muuttuu joka tapauksessa. Kiinan ja Venäjän kaavailema maailmanjärjestys ei voi olla kestävä. Parempi versio uudesta järjestyksestä on puoliksi hahmottunut. Yhdysvallat on erkaantunut Euroopasta. Jos Kiina lähestyy Eurooppaa ja irtaantuu Venäjästä, Yhdysvallat jäisi globaalin järjestyksen ulkokehälle osittain omasta tahdostaan ja Venäjä pakotettaisiin sinne. Muu maailma palaisi vanhan kaltaiseen malliin. Kiina saattaisi liudentaa suhtautumistaan Taiwaniin, kun se näkisi Yhdysvaltain hegemonian heikkenevän ja oman vahvistuvan. Oikean suuntaisessa kehityksessä olisi turha ottaa riskejä. Tällaisessa tilanteessa Kiina pohtisi, kumpi on tärkeämpi tavoite: Taiwan yhdistäminen vai globaali hegemonia. Rationaalisesti ajatellen se on jälkimmäinen. Taiwan ei yritä estää Kiinan kehitystä, mutta Yhdysvallat yrittää.

(14) Rationaalisen vaihtoehdon tiellä voi olla Xin pakkomielle, joten tuleva kehitys voi riippuu vain Taiwanin aikataulusta. Kiina ei tarvitse Venäjää Taiwanin hyökkäykseen, mutta Venäjä voi auttaa Kiinaa. (A) Jos Kiina hyökkää Taiwaniin, kun Venäjä on ulkokehällä, Euroopan asema ei välttämättä muutu. (B) Jos taas Venäjä on sisäkehällä, lopputulos riippuu Yhdysvaltain halukkuudesta osallistua sotaan. (B.1) Jos Yhdysvallat ei lähde sotaan, Aasia ja Eurooppa suomettuvat. (B.21) Jos Yhdysvallat lähtee sotaan ja häviää, Kiinan ja Venäjän järjestys toteutuu, jolloin Yhdysvallat vetäytyy omalle mantereelleen, Venäjän asema vahvistuu ja Euroopan asema vastaavasti heikkenee. (B.22) Jos Yhdysvallat lähtee sotaan ja voittaa, Euro