Podcast 18 Rahapolitiikka Moolokin maailmassa

RAHAPOLITIIKKA MOOLOKIN MAAILMASSA

Vuodesta 2026 tulee rahapolitiikan painajainen. Yhdysvaltain inflaatio on ollut kohta viisi vuotta selvästi yli tavoitteen. Suhdanne voi vaihdella, mutta rakenteelliset inflatoriset tekijät pysyvät. Taloudessa on lähes täystyöllisyys, mutta lokakuussa työpaikkoja hävisi erityisen paljon logistiikasta ja teknologiasektorilla. Tämä oli ensimmäinen kerta, kun tekoäly näkyi työmarkkinoiden tilastoissa.

Keskuspankki ei voi vaikuttaa tekoälyn työttömyyteen, mutta se tulee silti leikkaamaan korkoja työttömyyden kasvaessa. Ensi vuonna keskuspankin itsenäisyys on koetuksella ja veronkevennykset jatkuvat. Markkinoilla hiljalleen ymmärretään, että Trump sekaantuu rahapolitiikkaan ja budjettikuria ei ole, mikä tulee näkymään dollarissa ja 30 vuoden korossa.

1. Inflaatio ei ole kontrollissa

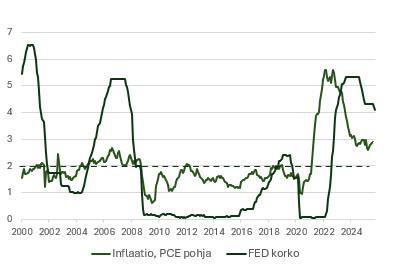

Yhdysvalloissa keskuspankin eniten seuraama PCE-inflaatio on ollut yli 2 prosentin tavoitteen maaliskuusta 2021, mikä on lähes viisi vuotta.

Yhdysvaltain pohja-PCE oli elokuussa 2,9 prosenttia, joka on hidastumisestaan huolimatta edelleen korkein taso sitten vuoden 2000. Koko talouden tärkeimmän sektorin palveluiden (80 % / bkt) inflaatio oli syyskuussa 3,6 prosenttia.

Yhdysvaltain keskuspankin korko ja PCE-pohjainflaatio

Lähde FRED

Yhdysvalloissa on elinkustannuskriisi

Presidentin vaaleissa äänestäjien suurin tyytymättömyyden aihe oli inflaatio. Trump lupasi laskea hintoja, mutta ei ole tehnyt mitään lupauksensa eteen, päinvastoin. Kuluvan vuoden tärkein poliittinen teema on ollut ”affordability” korkeat elinkustannukset. Kotitaloudet eivät liitä hintojen nousua keskuspankkiin vaan poliitikkoihin.

FED:n projektioissa pohjainflaatio hidastuu seuraavien kolmen vuoden aikana seuraavasti: 2,6, 2,1 ja 2,0. Vuoden 2026 ennustetta nostettiin 2,4 prosentista 2,6 prosenttiin. Viimeisen kahden vuoden aikana korkoa on laskettu 1,5 prosenttiyksikköä, vaikka inflaatio on pysynyt nykyisellä korkealla tasolla. FED on toistuvasti liian optimistinen inflaation hidastumisesta, joten se ei ole tosissaan ohjaamassa inflaatiota ripeästi (timely maner) tavoitteeseensa.

Inflaatio-odotukset eivät ole ankkurissa

Inflaatio on ongelma, kun hintojen ja palkkojen välille syntyy kierre. Inflaatiokierteestä irti pääseminen on vaikeaa, koska se on korvien välissä. Talous toimii parhaiten silloin, kun kuluttajat eivät edes ajattele inflaatiota. Tällöin inflaatio-odotukset ovat ankkurissa.

Kotitalouksien inflaatio-odotus kytkeytyy konkreettisesti inflaatioon palkkaodotusten kautta. Michiganin kyselyn viiden ja yhden vuoden inflaatio-odotukset olivat lokakuussa 3,6 (ed. 3,9) ja 4,7 (4,6) prosenttia. Viimeksi näin korkealla tasolla odotukset olivat 1990-luvun alussa. Lyhyen aikavälin odotuksessa näkyy tariffien vaikutus. Viiden vuoden odotuksessa tariffien vaikutus on jo poistunut, mutta siitä huolimatta odotus on korkealla.

Markkinoiden inflaatio-odotus on investointipankkien näkemys tulevasta inflaatiosta. Sen arvo määräytyy kaupankäynnissä markkinoilla. Markkinoiden 10 vuoden inflaatio-odotus on 2,3 prosenttia (breakeven). Inflaatio-odotus on sen verran yli tavoitteen, että markkinat näkevät keskuspankin lipsuvan mandaatistaan.

Inflatorinen talouden näkymä

Tällä hetkellä on vaikea nähdä, miten inflatorisuus poistuu, kun taloudessa on neljä selkeää inflatorista rakenteellista trendiä. Kolme viimeistä trendiä ovat jättimäisiä investointikohteita, jotka eivät kasvata tuottavuutta ja ovat siten inflatorisia. Tällainen yhdistelmä on tyypillinen stagflaatioinen ympäristö.

1) Väestön ikääntyminen supistaa työvoimaa, jolloin palkkainflaatio kiihtyy. Ikääntyminen pienentää kokonaisuudessaan palkkatuloja, jolloin säästämisen määrä pienenenee. Kun kulutus ei muutu merkittävästi, investoinnitkaan eivät muutu merkittävästi, jolloin säästämisen pienentyminen nostaa reaalikorkoja.

2) Vihreä siirtymä nostaa hyödykkeiden hintoja, kun fossiilinen infrastruktuuri korvataan puhtaalla infrastruktuurilla. Vihreää siirtymään liittyvien metallien hinnat nousevat.

3) Geopolitiikan kiristyminen kasvattaa puolustusmenoja ja omavaraisuustavoitteita. Se sotkee tehokkaita globaaleja tuotantoketjuja, jolloin tuotteiden hinnat nousevat. Kiina käyttää harvinaisia metalleja kauppasodassa, jolloin tuotantoketjuihin tulee häiriöitä ja hinnat nousevat.

4) Datakeskusten rakentaminen nostaa sähkön hintaa. Yhdysvalloissa sähkön hinta on noussut 6 prosenttia ja paikoitellen puhutaan kymmenien prosenttien hinnan noususta. Polttoaineen vuosikustannus on 2500 dollaria ja sähkön 1800 dollaria. Lähivuosina sähkön kustannus ohittaa polttoaineen kustannuksen, mikä tekee siitä ykkösaiheen ruokapöydissä ja vaalipuheissa.

2. Työmarkkinoilla lähes täystyöllisyys

Yhdysvalloissa täystyöllisyyttä vastaa 4,2 prosentin työttömyys. Työttömyys pysyy ennallaan, kun uusia työpaikkoja syntyy 100 000 – 150 000 kuukaudessa. Luku vaihtelee olosuhteiden mukaan, mutta jonkinlainen raja kulkee sadassa tuhannessa.

Lähes täystyöllisyys

Yhdysvalloissa oli täystyöllisyys, kun Trump aloitti maahanmuuttajien karkotukset keväällä. Uusien työpaikkojen määrän kasvu laski alle 100 000 toukokuussa ja on pysynyt siellä ainakin elokuuhun saakka, jolloin viimeiset tiedot ovat julkistettu. Työttömyys oli elokuussa 4,3 prosenttia.

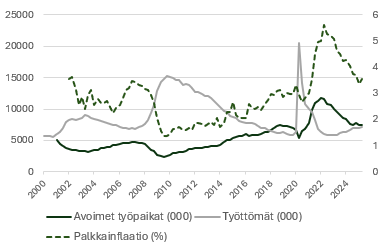

Avointen työpaikkojen määrä on laskenut selvästi, mutta aviomia työpaikkoja on edelleen hieman enemmän kuin työttömiä. Vuoden 2000 jälkeen tilanne on ollut yhtä hyvä vain vuonna 2019.

Pois lukien kertaluonteinen pandemian jakso palkkainflaatio (ECI) on kiihtynyt tasaisesti vuodesta 2010, mikä kuvastaa rakenteellista ikääntymisestä johtuvaa työmarkkinoiden kiristymistä. Palkkainflaatio on edelleen samalla tasolla kuin vuonna 2007, jolloin taloudessa oli hyödykkeiden supersykli. Trumpin maahanmuuttopolitiikka sopii huonosti tähän trendiin.

Yhdysvaltain työmarkkinat ja palkkainflaatio

Lähde FRED

FED:n työttömyysprojektiot kuvastavat myös kireitä työmarkkinoita. Keskuspankin projektiot työttömyysprosenteista vuosille 2025-27 ovat: 2025 4,5, 2026 4,4 ja 2027 4,3. Viimeisen kahden vuoden projektioita laskettiin kumpaakin 0,1 prosenttiyksiköllä. FED:n projektio vastaa käytännössä täystyöllisyyttä ennustehorisontilla.

Työmarkkinat ovat heikentyneet, mutta heikentymisen suuruus jää maahanmuuttopolitiikan muutoksen ja valtion sulun takia arvailujen varaan. Palvelusektorin kasvu viittaa kuitenkin siihen, että työmarkkinat eivät ole putoamassa kuilun partaalta, vaikka useampi FED:n jäsen uskoo jotain sen kaltaista.

Tekoäly on työmarkkinoilla

Lokakuussa työpaikkoja (Challenger Job Cuts) hävisi 153 074, jota voi verrata finanssikriisin 250 000. Luvussa on vaihtelevuutta, mutta lokakuun luku on iso. Eniten työpaikkoja hävisi varastologistiikassa (warehousing) (47,878) ja teknologiasektorilla (33,281). Jatkossa näiden kahden sektorin työpaikkoja tullaan seuraamaan, koska näillä sektoreilla tekoälyn odotetaan korvaavan ensimmäisenä ihmistyötä.

Yhden kuukauden Challenger Job Cuts -luvun perusteella ei voi ennustaa massatyöttömyyden vyöryn alkaneen, vaikkakin se on huono enne. Suuret yritykset kuten Amazon ja Target ovat tehneet suuria ei-jatkuvia leikkauksia työvoimaan. Tekoäly on kuitenkin vasta alkuvaiheessa työelämän muokkaamisessa.

Kaksoismandaatti ei toimi

FED:llä on inflaation ja työllisyyden kaksoismandaatti. Kaksoismandaatti on ollut ongelmallinen, koska kahden eri suuntaisen mandaatin välillä on iso harmaa alue. Kun kahden mandaatin välillä voi valita, keskuspankki voi tarkoituksellisesti painottaa toista mandaattia. Koska poliittisesti työllisyys on tärkeämpi kuin inflaatio, sen painoarvo on suurempi myös keskuspankin päätöksenteossa.

Keskuspankki voi vaikuttaa suhdanteisiin muttei rakenteisiin. Kun tekoäly kasvattaa työttömyyttä, se on rakenteellista, joten keskuspankki ei voi vaikuttaa siihen. Vaikka keskuspankki erottaisi teknologisen työttömyyden suhdannetyöttömyydestä, se keventäisi rahapolitiikkaa teknologisen työttömyyden kasvaessa, koska se on mandaatin mukaista.

Alkuvaiheessa tekoäly vaikuttaa joihinkin talouden sektoreihin enemmän kuin toisiin, jolloin rahapolitiikan kevennys kuumentaa niitä alueita, joihin tekoäly ei vaikuta kielteisesti, mutta se ei auta niitä alueita, joihin tekoäly vaikuttaa kielteisesti. Teknologisessa työttömyydessä ainoastaan rakenteelliset keinot kuten tulontasaukset robottiverolla voivat vaikuttaa talouden kasvuun.

Keskuspankki rakentaa kuplan

Nykyisessä tekoälyhuumassa markkina-arvot ovat kasvaneet vauhdilla. Kun FED leikkaa korkoa työttömyyden kasvaessa, huuma markkinoilla vain kasvaa. Markkinat joutuvat tasapainoilemaan työttömyyden kasvun ja rahapolitiikan keventämisen välillä. Koska rahapolitiikan kevennyksen uskotaan kääntävän talouden kasvuun markkinat valitsevat rahapolitiikan keventämisen ajurikseen. Markkinat voivat siis nousta, vaikka työttömyys kasvaa. Tosin markkinoiden nousu tapahtuu superteknojen vetämänä.

Rahapolitiikan keventäminen ei välity talouteen vaan ainoistaan markkinoille. Kun keskuspankki yrittää yhä uudestaan ja uudestaan saada talouden kasvuun laskemalla korkoa, se ajaa markkinat lopulta kuplaan. Keskuspankilla ei ole omaisuusarvojen vakauteen liittyvää mandaattia, vaan keskuspankkien suhde kupliin on kevyt välinpitämättömyys ”bening neglect”.

Keskuspankki menettää kontrollin tekoälylle

Otetaan tämän kappaleen loppuun vielä hieman rajumpi skenaario, jossa keskuspankki menettää kontrollin taloudesta. Skenaario on kuitenkin looginen pidemmällä aikavälillä, jos poliittinen ympäristö muutu.

Yhdysvaltain keskuspankin kaksoismandaatti menee siis rikki, koska tekoäly ottaa ohjakset työmarkkinoilla. Työttömyyden kasvaessa kysyntä laskee, jolloin myös inflaatio hidastuu. Kun keskuspankki keventää rahapolitiikkaa, se ruokkii vain omaisuusarvoinflaatiota. Jossain vaiheessa se huomaa, että sillä ei ole enää kontrollia inflaatioonkaan. Kun keskuspankki on menettänyt työmarkkinoiden ja inflaation kontrollin tekoälylle, se ei pysty enää ohjaamaan taloutta.

Disinflaation jatkuessa riittävän pitkään, deflaatio valtaa mielet. Kuluttajat oppivat, että hinnat laskevat tekoälyaikakaudella. Deflaatio on enemmän psykologinen kuin taloudellinen ilmiö. Teknologisessa deflaatiossa tuottavuus kasvaa, eli tuotanto per tunti kasvaa, mutta kysyntä heikkenee, eli BKT supistuu, koska työttömyys kasvaa.

Historiallisesti tuottavuuden ja eriarvoisuuden kasvu (Gini) ovat kulkeneet samaa tahtia, mutta reaalipalkat eivät ole kasvaneet tuottavuuden tahdissa. Tekoälyskenaariossa tuottavuuden ja eriarvoisuuden kasvu saa aivan uuden merkityksen. Yhdysvaltain yhteiskunta on jo polarisoitunut, mutta tekoäly polarisoi sen äärirajoille. Markkinoiden tekoälyinnostus vaihtuu tekoälypeloksi.

3. Rahoitusriski kasvaa hitaasti

Kahdessa vuosikymmenessä Yhdysvaltain julkinen velka on kolminkertaistunut 36 biljoonaan. IMF ennustaa Yhdysvaltain julkisen velkaantumisen nousevan 120 prosentista 143 prosenttiin vuosikymmenen loppuun mennessä. IMF arvioi budjetin alijäämän (1,8 biljoonaa = 7 – 5,2) olevan yli 7 prosenttia joka vuosi vuoteen 2030 saakka, mikä on suurin alijäämä rikkaiden maiden joukossa.

Budjettikuria ei ole

Trumpin suuri ja kaunis veronkevennys leikkaa veroja 4,5 biljoonaa ja lisää velkaa CBO:n arvion mukaan 3,3 biljoonaa kymmenessä vuodessa. Korkomenot kaksinkertaistuvat lähes 2 biljoonaan. Korkomenot ovat tällä hetkellä 4 prosenttia BKT:stä, mikä on samaa luokkaa kuin koulutus- ja puolustusmenot. Tariffien nettovaikutuksesta saadaan käsitys lähivuosina.

Trumpin massiivinen veroelvytys tehdään samaan aikaan, kun taloudessa on täystyöllisyys ja inflaatio on yli tavoitteen. Valtion mahdollisuudet finanssielvytykseen heikkenevät silloin kuin sitä oikeasti tarvittaisiin.

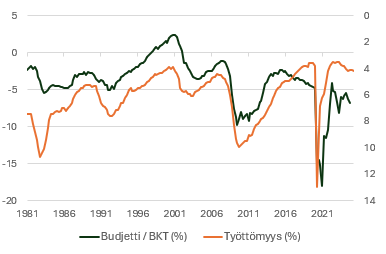

Yhtä lyhyttä jaksoa lukuun ottamatta budjetti on ollut viimeiset lähes viisikymmentä vuotta alijäämäinen. Budjetin tasapainon ja työttömyyden yhteys on ollut selvä aina pandemiaan saakka, mutta pandemian jälkeen budjetin alijäämä on kasvanut samaan aikaan, kun taloudessa on ollut täystyöllisyys. Jos tekoäly aiheuttaa suurtyöttömyyden ja teknoyhtiöiden veroprosentti pysyy matalana, budjetin alijäämä repeää. Se olisi shokki pitkille koroille.

Yhdysvaltain budjetin alijäämä ja työttömyys

Lähde FRED

Köyhä valtio rikas talous

Velkaantuminen (velka / BKT) riippuu velan korkokustannuksesta ja talouden kasvuvauhdista. Julkinen velkaantuminen pysähtyy, jos reaalikorko ja pitkän aikavälin reaalikasvu ovat yhtä suuret, ja budjetin alijäämän ilman korkokuluja (primääri budjetin jäämä) on nolla. CBO:n (Congressional Budget Office) projektion mukaa reaalikorko on hieman yli 2 prosenttia, pitkän aikavälin reaalikasvu hieman ali 2 prosenttia ja budjetin primääri alijäämä on 3 prosenttia. Koska Yhdysvallat ei saa primaaria budjettia tasapainotettua, velkaantuminen jatkuu CBO:n projektiossa.

Yhdysvaltain perusvahvuudet ovat edelleen olemassa.

1) Dollarilainojen kysyntä on vahvaa, koska dollari on kiistaton reservivaluutta, eikä eurosta ole sen haastajaksi.

2) Keskuspankki voi käynnistää valtionlainojen osto-ohjelman (QE) kriisissä ilman, että sen tarvitsee pelätä QE:n heikentävän dollaria.

3) Yhdysvaltain yksityinen varallisuus on huikea 169 biljoonaa, kun kotitalouksien velka on 20 biljoonaa ja julkinen velka on 36 biljoonaa.

4) Yhdysvaltain julkinen velka on kasvanut, mutta yksityinen velka on pienentynyt, jolloin koko talouden velkaantuminen on pysynyt 320 prosentissa viimeiset 20 vuotta.

5) Yhdysvaltojen tuloveroprosentti on vain 25 prosenttia, kun se on OECD-maissa 34 prosenttia. Yhdysvallat kerää veroja 5,2 Jos se keräsi veroja saman verran kuin OECD:ssä keskimäärin, budjetin vajetta ei olisi.

Yhdysvaltain 2 vuoden korko on 3,6 prosenttia ja 30 vuoden korko on 4,7 prosenttia. Valtio voi pienentää rahoituskustannuksia siirtämällä velkaantumista lyhyisiin lainoihin, mutta samalla sen jälleenrahoitusriski kasvaa. Inflaation kiihtyessä lyhyt korko nousee, jolloin rahoituksen kustannus nousee nopeasti. Kun Trumpin hallinto haluaa laskea ohjauskorkoa, lyhyen koron houkuttelevuus kasvaa, mutta samalla kasvaa inflaatioriski ja jälleenrahoituksen riski.

Luottamus heikkenee

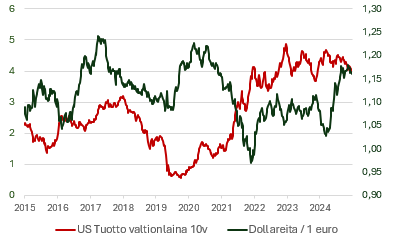

Markkinat hinnoittelivat poliittista riskiä keväällä, kun pitkä korko nousi ja dollari heikkeni. Trump käynnisti kulttuurisodan instituutioita vastaan, jotka ovat luottamuksen peruspilari. Yhdysvaltain instituutioperusta on niin vahva, että luottamuksen heikkenemiseen menee vuosia. Markkinoilla ajatellaan hätäisesti, että poliittinen riski kasvaa nopeasti ja pienenee nopeasti. Instituutioperusta on heikentynyt keväästä ja jatkaa heikkenemistään.

Kevään shokin jälkeen 10 vuoden korko on laskenut tammikuun 4,8 prosentista 4,1 prosenttiin ja 30 vuoden korko toukokuun 5,1 prosenttia 4,8 prosenttiin. Dollari on heikentynyt euroa vastaan (EURUSD) 1,05 tasolta 1,16 tasolle. 10 vuoden korko on laskenut, mutta 30 vuoden korko on jäänyt korkealle ja dollari heikolle tasolle. 10 vuoden koron lasku kertoo talouden riskeistä, kun taas 30 vuoden koron ja dollarin paikalleen jääneet tasot kertovat poliittisista riskeistä.

Lopulta kyse on sijoittajien luottamuksesta. Yhdysvalloissa moni perusasia on hyvin, mutta kaikki palautuu valtion rahoitusasemaan. Jos rahoitusasema heikkenee, kaikki muutkin edellä mainitut perusasiat heikkenevät. Markkinat ovat huonoja hinnoittelemaan hitaita muutoksia, minkä takia ne voivat suhtautua välinpitämättömästi riskiin vielä senkin jälkeen, kun rahoitusasema on jo muuttunut kestämättömäksi.

Yhdysvallat on Trumpin politiikan ansiosta oma tapauksensa, mutta myös yleisesti sijoittajat ovat aikaisempaa haluttomampia rahoittamaa valtion suuria alijäämiä. Jos budjettikuri ei palaa, jossain kohtaa korot nousevat kestämättömälle tasolle.

Yhdysvaltain dollari ja 10 vuoden valtion lainan korko

Lähde: FRED

4. FED:n itsenäisyys heikkenee

FED on laskenut viisi kertaa korkoa 5,25 prosentista 3,75 prosenttiin (alaraja), joista kaksi leikkausta on tehty kuluvan syksyn aikana. Viimeisessä projektioissa inflaatiota nostettiin ja työttömyyttä laskettiin vuodelle 2026.

Kevyt vinouma

Puhtaasti toteutuneita lukuja ja projektioita katsomalla korkoa ei olisi pitänyt laskea syksyllä eikä korkoa pitäisi laskea loppuvuonna. Markkinoilla kuitenkin odotetaan korkoa laskettavan. FED on sanonut, että se ei perusta päätöksiään ennusteisiin vaan toteumiin, minkä se näyttää unohtaneen. Markkinat, media ja poliitikot ajattelevat, että korkojen lasku on aina hyvä asia.

Jos inflaatio hidastuu vähän, markkinoilla ajatellaan, että nyt FED voi laskea rauhassa korkoa, vaikka inflaatio olisi kaukana tavoitteestaan. FED:n jäsenet puolestaan sanovat, että riski inflaatiossa on vähemmän ylöspäin kuin riski työmarkkinoilla alaspäin. Markkinoilla ja FED:ssä ei ajatella, että tällä hetkellä inflaatio on selvästi yli tavoitteen ja työmarkkinat ovat suurin piirtein tavoitteessa.

FED on ollut kolme vuosikymmentä kallellaan kevyeen rahapolitiikkaan. Päätöksenteossa kasvun kiihdyttäminen on painanut enemmän kuin kuplariskit ja inflaatio. Edes ihmisten raivo elinkustannusten noususta ei ole poistanut kevyttä vinoumaa. Jossain vaiheessa kansalaiset tajuavat, että keskuspankilla on vastuu hintavakaudesta.

Talouden stagflaatioisuus

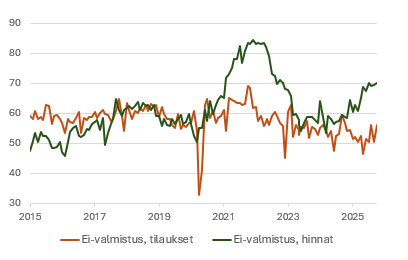

Ennen pandemiaa kasvu ja inflaatio kulkivat yhdessä. Talouden kasvu kiihdytti inflaatiota ja päinvastoin. Pandemia oli poikkeuksellinen tarjontashokki. Kun tehtaat suljettiin, inflaatio kiihtyi. Pandemian jälkeen palvelusektorin tilausten trendi on ollut alaspäin ja hintojen trendi ylöspäin (ISM).

Palvelusektori on 80 prosenttia taloudesta, joten sektorin kehitys vastaa melko hyvin koko talouden kehitystä. Palvelusektori on ollut stagflaatioinen vuodesta 2023. Talous ei ole varsinaisessa stagflaatiossa, koska tilausten pisteluku on kasvun puolella yli 50. Talouden ongelma ei ole kasvun heikkoudessa vaan inflaatiossa.

ISM:n hintaindeksin nousu kertoo hintapaineista palvelusektorilla, mikä on syy historiallisen heikkoon kuluttajan luottamukseen. Markkinoilla on arvioutu Trumpin tariffien vaikutukseen jääneen pieneksi, mutta niiden vaikutus nähdään vasta ensi vuoden puolella.

Palvelusektorin ISM-indeksin hinnat ja uudet tilaukset

Lähde TE

Keskuspankin itsenäisyys

Trump ei ole vielä onnistunut erottamaan Lisa Cookia keskuspankista. Jos hän onnistuu, kukaan eri mieltä oleva ei ole turvassa. Se tarkoittaisi keskuspankin itsenäisyyden loppua.

Lisa Cookin erottamisen jälkeen Trump saisi enemmistön keskuspankin kuvernöörien joukossa, jolloin hän pystyisi vaikuttamaan paikallisten keskuspankkien presidenttien valintaan. Ensi vuoden toukokuussa Trump saa oman henkilön keskuspankin johtoon, kun Powellin kausi päättyy. Keväällä alkaa selvitä, mikä on keskuspankin itsenäissyys. Trump ei edes peittele tavoitettaan alistaa keskuspankki finanssipolitiikan dominanssiin.

Kiistaa QE:n käytöstä

Powellin seuraajan etsintää johtaa valtionvarainministeri Bessent. Hän on valitsemassa keskuspankin uudeksi johtajaksi sellaista henkilöä, joka suhtautuu kielteisesti QE:hen, eli valtion pitkien korkojen ostamiseen printatulla rahalla.

Markkinoiden manipulointi on aina huono idea. Markkinat ovat tasapainomekanismi. Jos jotain kohtaa säätää, jossain toisessa kohdassa rasahtaa. Vuosikymmenen kestänyt pitkien korkojen manipulointi kasvatti kuplia, valtion velkaa ja eriarviosuutta. Ultrakevyt rahapolitiikka kuplinuttaa vieläkin markkinoita, koska markkinat olettavat keskuspankin ryntäävän apuun kriisin hetkellä.

Trump haluaa laskea ohjauskorko. Ainut tapa, jolla hän pystyy laskemaan myös rahoituksen kustannuksia, on laskea myös pitkää korkoa. Keskuspankin kuvernööri Stephen Miran on jo ehdottanut pitkän koron kontrollia, jonka toteutus vaatisi QE:n aloittamista. Koska hän on Trumpin akolyytti, hänen mielipiteensä on Trumpin mielipide.

Vuoden 2026 käsikirjoituksen vedos

Vuoden 2026 rahapolitiikkaa odotetaan pelolla. Koska Trump ei piittaa keskuspankin itsenäisyydestä, melkein mitä vain voi tapahtua.

Trump voi tehdä kaksi suurta päätöstä. Ensimmäinen suuri päätös on rahoituksellinen repressio, joka on lähes kirkossa kuulutettu. Myös Bessent on tämän kannalla. Toinen vielä suurempi päätös on fiskaalinen dominanssi, jolloin hän joutuisi kävelemään Bessentin yli, mikä olisi lisäjärkytys markkinoille.

Rahoituksellinen repressio (1): Ensi vuoden käsikirjoituksen päälinja on merkittävä rahapolitiikan keventäminen inflatorisessa ympäristössä. Ohjauskorkoa lasketaan jopa neutraalin 3 prosentin alapuolelle, jolloin inflaatio-odotukset, pitkä korko ja osakkeet nousevat.

Fiskaalinen dominanssi (2): Jos pitkä korko nousee ”liikaa”, keskuspankki asettaa suoraan tai epäsuorasti katon pitkälle korolle, minkä vaikutus on samankaltainen mutta rajumpi kuin edellisessä kohdassa sillä poikkeuksella, että pitkä korko ei pääse nousemaan. Koska pitkä korko ei pääse nousemaan, dollari heikkenee ja tuontihintainflaatio kiihtyy. Wall Street olisi tyytyväinen, mutta Main Street olisi tyytymätön. Pitkällä aikavälillä näkymät olisivat karut.

Markkinoiden ylilikviditeetti

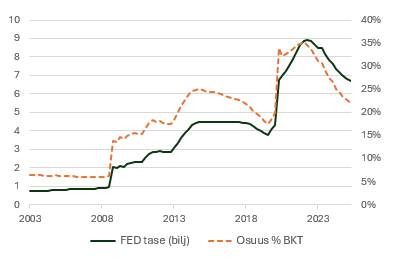

FED on supistanut tasettaan 9 biljoonasta alle 7 biljoonaan. Taseen supistuessa myös pankkireservien määrä on pienentynyt, mikä tarkoittaa likviditeetin heikentymistä lyhyen rahan markkinoilla ja edelleen koko rahoitusjärjestelmässä. Rahoitusjärjestelmän toiminta vaatii riittävän pankkireservien tason finanssikriisiin jälkeisessä runsaan reservin politiikassa (ample). Pankkireservien määrä lähestyy niukkuutta, kun vakuudellinen lyhyt repokorko nousee. Tällainen piste ollaan saavuttamassa.

Yhdysvaltain keskuspankin tase ja sen osuus BKT:stä

Lähde FRED

Ei ole kuitenkaan selvää, että reservien määrä on todella pienentynyt liian pieneksi, koska reservien määrä voi olla väliaikaisesti normaalia pienempi. Vuoden vaihteen lähestyessä repokorko voi nousta, kun pankit muokkaavat taseitaan tilinpäätöksiinsä. Yhdysvaltain valtio on laskenut poikkeuksellisen paljon lainoja markkinoille, mikä on pienentänyt likviditeettiä.

FED on jo hidastanut taseen pienentämistä (QT) ja tulee lopettamaan sen pian kokonaan. Jos repokorko ei rauhoitu vuoden vaihteen jälkeen, FED kasvattaa reservien tasoa ostamalla jälleen valtion lainoja (QE).

Finanssikriisin jälkeen FED:n tase on noussut 5 prosenttista 20 prosenttiin per BKT. Repokoron normaali hinnoittelu näyttää vaativan aina vain suurempaa keskuspankin tasetta. Uudessa regiimissä reservien määrän pitää olla runsas, mutta liian suuri reservien määrä ja siis taseen koko saa markkinat kuplimaan. Likviditeetin sääntely näyttää olevan harkinnanvaraista ja arvailun varassa, vaikka sillä on dramaattinen vaikutus markkinoiden toimintaan.

Tuntuu erikoiselta, jos markkinoilla on likviditeettiongelma, kun keskuspankin tase on yli 20 prosenttia taloudesta. Ennen finanssikriisiä taseen koko oli aivan eri luokkaa, eikä likviditeetin kanssa ollut vastaavia ongelmia. Jos repokoron heilahtelu johtaa likviditeettiryöppyyn, markkinoiden välinpitämättömyys riskiin kasvaa. Markkinoilla riski hinnoittelu on heikentynyt, mitä voisi selittää sillä, että FED on luonut markkinoille ylilikvidin tilan.

Podcast 19 Kiinan vaikea vuosi 2026