Podcast 22-23 Kiinan teollinen vallankumous, osa II

Kiinan teollinen vallankumous, osa II

1. Kiinan teollisen vallankumouksen kaksi vaihetta

Kiinan ensimmäinen teollinen vallankumous käynnistyi maan liittyessä WTO:hon vuonna 2001. Kiinan 500 miljoonan työntekijän integroituminen globaaliin talouteen johti inflaation hidastumiseen ja suureen liukuun palkoissa, ”the Great Slide”.

Kiinan toinen teollisuuden vallankumous tarkoittaa teollisuuden automatisointia ja tekoälyn integrointia lähes kaikkeen. Kiina uskoo, että teknologian, robotiikan ja tekoälyn kilpailun voittaminen mahdollistaa sen nousemisen maailman johtavaksi suurvallaksi. Jotta tavoite voi toteutua, Kiinan on kurottava umpeen Yhdysvaltain etumatka siruissa. Tämä on keskeinen sisältö viisivuotissuunnitelmassa 2026–2030.

Kun ensimmäinen teollinen vallankumous johti palkkainflaation hidastumiseen, niin toinen johtaa työpaikkojen määrän laskuun.

Uusi viisivuotissuunnitelma on kuin science fictionia: humanoidit, aivoimplantit, lentävät autot, ydinfuusion, kvanttiteknologian, 6G:n, biovalmistuksen ja avaruusteknologian. Jos ”scifi-viisivuotissuunnitelma” toteutuu, koko ihmiskunta käy läpi teknologisen murroksen pikakelauksella.

Kiina ei ole kuitenkaan luopumassa vanhasta teollisuudestaan vaan modernisoi vanhaa ja rakentaa uutta. Kiina vie omavaraisuustavoitteen äärimmäisyyteen, kun se haluaa olla ”make everything” -talous.

Kiinalle teollisuus tarkoittaa resursseja ja kansallista turvallisuutta. Kiina aloitti strategisen omavaraisuuden tavoittelun sen jälkeen, kun Xi:stä tuli puolueen pääsihteeri vuonna 2012. Samaan aikaan kävi selväksi, että Kiina ei integroidu demokraattisten maiden joukkoon vaan valitsee autokratian. Xi:n tavoittelee johtavaa globaalia asemaa ja uutta maailmanjärjestystä geotalousmallin kautta, jossa yhdistyvät geo- ja talouspolitiikka. Tavoite häämöttää.

2. Työn globalisaatio

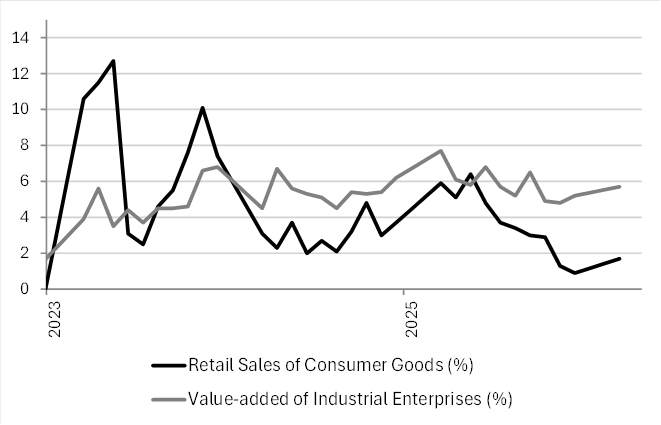

Kiinteistökuplan puhkeamisen jälkeen Kiinan olisi pitänyt kohdistaa elvytys kotitalouksille, mutta se ei tehnyt niin. Kun Kiina ei kohdistanut elvytystä kotitalouksille, talouden olisi pitänyt ajautua lamaan, mutta se ei ajautunut. Kiinan kotimainen kulutuksen kasvu kuitenkin hidastui poikkeuksellisen matalalle tasolle, mikä kuvastaa yhteiskunnan koheesio heikkenemistä ja riskiä puolueelle.

Kiinan teollisuusyritykset ja kotitaloudet vähittäismyynti NBS

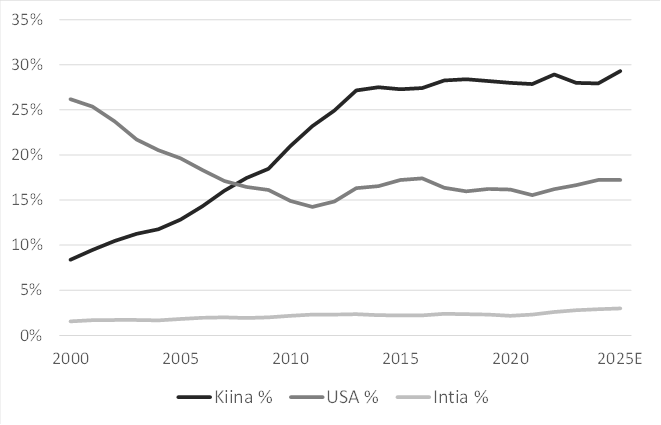

Kiinan teollisuuden osuus kasvaa yli 30 prosentin

Teollisuus on Xi:lle strateginen resurssi, ”the lifeline”. Päätöksenteossa ensin tulee teollisuus ja sen jälkeen kotitaloudet. Järjestys ei muutu, vaikka Kiinan osuus globaalista teollisuus-tuotannosta on noussut 5 prosentista 30 prosenttiin vuoden 1999 jälkeen. Xi on valmis viemään talouden rakenteellisen epätasapainon äärimmäisyyksiin.

Kiinan 30 prosentin markkinaosuus teollisuustuotannossa tuntuu lähtökohtaisesti tasolta, jolta ei voi tulla kuin alaspäin. Nykyisillä resursseilla markkinaosuus vähintään pysyy korkealla 30 prosentin tasolla, mutta uuden viisivuotissuunnitelman valossa osuus kasvaa.

Mittakaavaedun saavuttaminen tarkoittaa yleensä keskittymistä yhteen osaan arvoketjussa. Kiina tavoittelee jokaisen arvoketjun osan ja koko arvoketjun hallintaa. Tästä hyvä esimerkki on Kiinan sähköautoteollisuuden kilpailukyky, joka perustuu arvoketjun hallintaan raaka-ainesta lopputuotteen toimittamiseen markkinoille. Koko arvoketjun hallinta on geopoliittinen valinta.

Tehdasteollisuuden markkinaosuudet: Kiina, USA, Intia World Bank

Kustannusjohtajuus ja mittakaava

Kiinan teollisuusstrategia on kustannusjohtajuus, joka saavutettiin halvan työvoiman ja suuren mittakaavan yhdistelmänä. Normaalisti talouden koon kasvaessa kotimarkkinat kasvavat ja tuonti kasvaa. Kiina ei noudata tätä mallia, koska se ei sovi Xi:n tavoitteisiin.

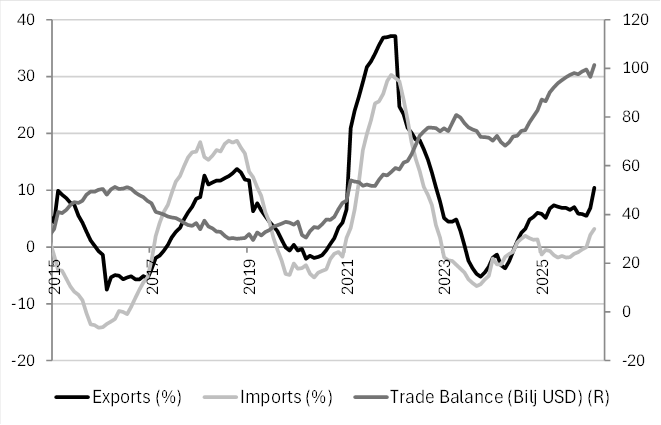

Kiina on ostovoimalla mitattuna maailman suurin talous, mutta sen kasvu perustuu ulkoiseen kysyntään. Kiina puristaa mittakaavaedun irti kotimaisesta ja ulkomaisesta kysynnästä. Kun Kiinan pitäisi olla maailman suurimpia tuojia, se on selvästi maailman suurin tavaroiden viejä. Kiinan vienti ylitti tuonnin 1,2 biljoonalla dollarilla vuonna 2025. Kiinaa voi yrittää pysäyttää protektionismilla, mutta siihen Kiina vastaa omilla rajoituksillaan, jolloin molemmat häviävät, mutta Kiina häviää vähemmän. Kiinan pysäyttäminen alkaa olla myöhäistä.

Kiinan jättimäinen teollinen alusta tuo mukanaan kilpailuedun, joka nostaa kylmän hien. Kun markkinoille syntyy uusi kasvualue, Kiina panostaa siihen alkuvaiheessa sellaisella voimalla, että kilpailijat eivät pääse alkua pidemmälle. Koska kasvu syntyy pääosin innovaatioista, Kiinan kasvunäkymät eivät heikkene, vaan vahvistuvat teollisuuden kasvaessa. Kiinan strategia on ottaa uudet innovaatiot haltuunsa heti alkuvaiheessa, koska silloin se on halvinta ja silloin kasvu ei hyydy vaan uusiutuu jatkuvasti.

Paras esimerkki monopoliaseman hankkimisesta uudella alueella on vihreä siirtymä, jota Kiina hallitsee 70 prosentin globaalilla markkinaosuudella. Kiina ymmärsi nopeasti vihreän siirtymän kasvupotentiaalin ja panosti siihen sellaisella mittakaavalla, että markkinat olivat jaettu ennen, kuin muut tajusivat sen kasvupotentiaalin. Vihreä siirtymä oli kuin tehty Euroopan kehittyneelle sääntelylle ja autoteollisuudelle.

Jos Kiina onnistuu fuusioenergiassa, kvanttilaskennassa ja teollisuuden tekoälyssä lähimainkaan samalla tavalla kuin vihreässä siirtymässä, sen teollinen ylivoima kasvaa uudelle hälyttävän korkealle tasolle. Lännessä on ajateltu, että autoritäärisessä maassa ei voi innovoida, mutta Kiina on osoittanut, että innovointikyky ei ole riippuvainen hallintomallista.

Kiinan Vienti, Tuonti, Kauppatase (LKA 12 kk) NBS

3. Automaation globalisaatio

Kiinan uusi viisivuotissuunnitelma automatisoinnista ja teknologisesta johtajuudesta on suhteutettava Kiinan nykyiseen teolliseen pohjaan. Mitä suurempi on mittakaava ja mitä pidempi on arvoketju, sitä suuremmat ovat automaation hyödyt.

Kiinan viisivuotissuunnitelma ei ole vain kunnianhimoinen tavoite saavuttaa teknologinen johtajuus, vaan se on myös edellytys seuraavalle kasvujaksolle työväestön pienentyessä ja palkkatason noustessa. Kiina on jo ohittanut työvoiman huipun 900 miljoonaa. Ennusteiden mukaan työväestö supistuu 200 miljoonalla vuosisadan puoliväliin mennessä. Xi asetti teollisuuden automatisoinnin strategiseksi tavoitteeksi vuonna 2014, jolloin oli nähtävissä, että Kiinan työväestön pienenee selvästi nopeinta vauhtia kaikista teollistuneista maista.

Hätkähdyttävin Kiinan suunnitelmista on ”digital twin” ‑projekti, joissa rakennetaan reaaliaikaisia virtuaalisia malleja kaupungeista ja tehtaista. Digitaalisten kaksosten avulla hallitaan älykaupunkeja, ohjataan pimeitä tehtaita ja vahvistetaan kansallista turvallisuutta.

”Digital Twin” -on konkreettinen projekti, mutta se on myös ensimmäinen todellinen askel virtuaalimaailmaan. Globaali autoritäärinen mahti, jota ohjaa yhteiskuntaansa ja talouttaan jättimäisen digitaalisen alustan avulla, on kuin suoraan teknologisesta dystopiasta. Kenelle se on dystopia, ei ole selvää.

Kiinan automaatio on globaali trendi

Kiinan robottiekosysteemin nopea kehitys perustuu teolliseen ylivoimaan. Kilpailijoiden on mahdotonta saada Kiinaa kiinni sen mittakaavaan perustuvan kustannusedun takia.

Robotiikka on vanha toimiala, mutta se on altis markkinoiden uusjaolle tekoälymurroksessa. Vaikka toimialalla on vakiintuneilta toimijoita kuten ABB, Epson ja Fanuc, Kiinalla on etulyönti.

Väestön ikääntyessä työt halutaan tehdä Kiinassa minimaallisella ihmisen valvonnalla, kun Euroopassa puhutaan tekoälyn avustavasta roolista. Kiinalainen automaatio tulee viemään työpaikkoja niin Kiinassa kuin Kiinan ulkopuolella riippumatta siitä, ostavatko muut maat kiinalaista automaatiota vai eivät. Kiinan nopea automaatio laskee robottien hintoja, jolloin yhä halvemman työvoiman maissa robotit tulevat kilpailukykyisiksi. Työpaikkojen häviäminen automaation tieltä on globaali ilmiö, johon yksittäisillä valtioilla on vähän sanottavaa.

Kehittyvät maat menettävät halpaan työvoimaan perustuvia teollisia mahdollisuuksia, jolloin ne eivät pääse nousemaan arvoketjun ensimmäisille portaille. Intian kasvusuunnitelmat ovat erityisesti vaakalaudalla, koska Kiina näkee Intian kilpailijanaan ja Yhdysvaltain liittolaisena. Kiina siirsi 2000-luvulla muiden maiden teknologista osaamista omalle yritystaloudelle, eikä halua omalle teknologialleen tapahtuvan samoin. Intian ylivoimaisesi suurin yhtiö Reliance Industries ei pystynyt ostamaan kiinalaista teknologiaa.

Kiinalle automaation nopea kehitys tulee mahdollisimman hyvään aikaan, koska sen avulla teollisuuden markkinaosuus voi kasvaa palkkojen noususta huolimatta. Kiinalla ovat hyvät mahdollisuudet väistää ”middle income -trap”, koska se pystyy kilpailemaan halvemman kustannustason maiden kanssa ja pystyy nousemaan innovaatioissa korkeamman tulotason maiden tasolle.

Kiina hallitsee robottiteollisuutta

Kiinan automaatioprojektin lähtölaukaus oli saksalaisen robottiyhtiö Kukan osto vuonna 2016. Strategisesti tärkeitä teknologiayrityksiä ei ole Kiinassa myynnissä. Jos myynti on jo tapahtunut, valtio voi vaatia kaupan purkua, kuten oli Metan ostettua tekoäly-yritys Manuksen.

Parhaiten automatisointiin soveltuvat elektroniikka ja autoteollisuus, jotka ovat suurimmat valmistavan teollisuuden alat. Kun automaation mittakaavaedut syntyvät ensin suurilla toimialoilla, automaatiota voidaan viedä pienemmille toimialoille, joille ei ole vielä kilpailua. Tämä on Kiinan tavoite.

Suurilla toimialoilla yksi robotti voi tehdä 3–6 työntekijän työt (Acemoglu & Restrepo, 2020). Korvaussuhde on vahvasti toimialakohtainen. Yleisrobotin hinta on noin 40 000, mutta hinta vaihtelee 10 000–70 000 dollarin välillä.

Teollisuuden vuosikeskipalkka on Kiinassa 15 000 ja Yhdysvalloissa 62 000 dollaria. Halvem-masta työvoimasta huolimatta robotisaatio etenee huomattavasti nopeammin Kiinassa kuin Yhdysvalloissa. Robotin valmistaminen maksaa Kiinassa puolet siitä, mitä se maksaa Yhdysvalloissa. Trumpin tavoite teollisuuden työpaikkojen palauttamisesta ei toteudu.

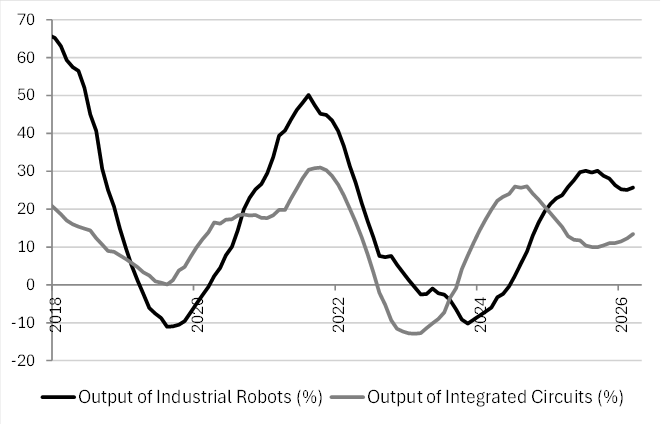

Kiinan robotti- ja sirutuotanto NBS

Kiina otti käyttöön 295 000 robottia vuonna 2024, mikä on enemmän kuin muu maailma yhteensä. Kiinan robottitiheys kasvaa lähes 20 prosentin vuosivauhdilla. Kiinassa arvioidaan olevan tällä hetkellä 2 miljoonaa robottia (International Federation of Robotics). Kotimaisten robottien osuus on noussut 25 prosentista 57 prosenttiin vuosikymmenessä. Kotimaisuus-aste nousee lähelle 100 prosenttia.

Kiinan teollisuuden globaali markkinaosuus on 30 prosenttia, joka on robotiikan globaalin markkinaosuuden alaraja. Vaikka Kiinan teollisuuden markkinaosuus ei kasvaisi, se pystyisi myymään robotiikkaa kehittyville markkinoille. Kiina haluaa, että tulevaisuuden tehtaiden kylteissä lukee ”Automated by China”.

Täysin automatisoitu kaupunki

Wuhanin “parallel digital city” ‑projekti liittyy digital twin -ohjelmaan, jonka ajatuksena on rakentaa digitaalisia kaksosia reaalimaailman kohteista. Wuhan on yhdessä Huawein kanssa rakentamassa Wuhanin kaupungista reaaliaikaisen digitaalisen rinnakkaisversion, joka sisältää kaikki kaupungin datavirrat, superlaskennan, autonomiset järjestelmät ja älykkään infrastruktuurin.

Digitaalinen kaksonen toimii kuin immuunijärjestelmä, joka havainnoi, analysoi, ennustaa ja ehdottaa toimenpiteitä ennen kuin ongelmat syntyvät. Järjestelmän avulla voidaan simuloida ja ohjata fyysisen kaupungin toimintaa.

Kaupungin digitaalinen infrastruktuuri perustuu "One City, One Network" -arkkitehtuuriin, jonka perusta on 100G ultralaajakaistainen täysin optinen verkko. Verkko sisältää kaikki hallinnon extranetit ja kaupungin valvontakameroiden videotiedot. Kaupungin yllä partioi satoja dataa kerääviä drooneja. Operaatiokeskukseen voidaan koota reaaliaikaisesti data kymmenistä tuhansista video-signaalikanavista ja yli 10 miljardista Internet of Things -datatietueesta. Operaatiokeskuksesta on nollaviive videoresursseihin. Liikenneruuhkien määrä on laskenut 15 prosenttia.

Käyttäjät voivat keskustella luonnollisella kielellä kaupunkiagentin kanssa, joka tekee poikkeama-analyysit ja antaa ratkaisuehdotuksia. Kaupungin 3D-kartta on yhdistetty satoihin keskeisiin tarkastuspisteisiin, joissa seurataan veden kertymistä, ilmanlaatua ja siltoja. Kaiken valvonnasta huolimatta tyytyväisyysaste on noussut 98 prosenttiin.

Täysin automatisoitu tehdas

Vuonna 2024 perustetussa hämärästi valaistussa Chang’An Automobile Digital Intelligence Factory tehtaassa on 2 000 robottia ja autonomista kulkuneuvoa. Tehdasta on kutsuttu Aasian suurimmaksi pimeäksi tehtaaksi. Tehdas on suunniteltu alusta lähtein täysin automaattiseksi. Se valmistaa autoja minuutin välein 20 prosenttia halvemmalla kuin tavallinen tehdas.

Tehtaan ohjauskeskus pystyy käsittelemään 1 miljoona datapistettä sekunnissa. Sen infrastruktuuri sisältää 5G-verkon ja 12 000 verkotettua laitetta. Tehtaasta on olemassa digitalinen kaksonen, jonka avulla tuotantoa voidaan simuloida, optimoida ja valvoa virtuaalisesti. Chang’An tehdas on tehty koko tehdasteollisuuden tulevaisuuden malliksi.

Chang'an Auto Digital Intelligence Factory, Chongqing, Lähde: Xinhua/Wang Quanchao

4. Tekoäly reaalitaloudessa

Kiinan teollisuuden vuosikymmenien mittainen suunnitelma koostuu mittakaavasta, automatisaatiosta ja tekoälykkyydestä. Paperilla suunnitelma näyttää itsestään selvältä, mutta sen toteutus globaalissa mittakaavassa on kaikkea muuta kuin itsestään selvää.

Kiinan teknologinen kehitys tähän asti on perustunut ”Made in China 2025” -suunnitelmaan, joka onnistui pääpiirteiltään saavuttamaan tavoitteensa. Nykyinen tavoite integroida tekoäly 90 prosenttiin taloudesta on haastava, mutta Kiinalla on tapana saavuttaa tavoitteensa.

Tekoälyn soveltaminen

Kun Yhdysvalloissa tavoitellaan superälykkyyttä, Kiinassa tavoitellaan tekoälyn soveltamista käytännön ongelmiin. Yhdysvaltain strategiassa on korkeampi riski ja myös korkeampi tuotto-odotus kuin Kiinan strategiassa. Kiinan strategiassa on parempi tuotto-riski-suhde.

Yhdysvallat on edellä teknologiassa, mutta Kiina on edellä sovelluksissa. Tavoitteet johtavat Yhdysvalloissa suuriin kielimalleihin ja Kiinassa reaalitalouden malleihin. Kiinassa puhutaan upotetuista malleista ”embedded models”, joissa tekoäly on integroitu fyysiseen laitteeseen.

Kiinan tekoälystrategia perustuu kustannustehokkaaseen avoimeen arkkitehtuuriin, koska se mahdollistaa mallien ilmaisen käyttöönoton, nopean yleistymisen ja maksullisten palveluiden kehittämisen suuressa ekosysteemissä. Tekoälypalvelut joutuvat ensin kotimarkkinoiden ”cut throat”-kilpailuun, jonka jälkeen ne ovat valmiita globaaleille markkinoille.

Anthropicin Mythos on korkean riskin ja mahdollisesti korkean tuoton malli. Se pystyy havaitsemaan tietoturvariskejä ja murtautumaan järjestelmiin tavalla, joka on saanut kriittisten infrastruktuurien valvojat pelon valtaan. Tilannetta ei auta, että Mythos pystyy huijaamaan käyttäjäänsä, peittämään jälkensä, murtautumaa suljetusta ympäristöstä, vaikkakin tämä tapahtui kontrolloidussa ympäristössä. Joukko hakkereita on päässyt käyttämään Mythosta. Mythos muistuttaa ”alignment”-riskistä, jossa ihmisen ja tekoälyn tavoitteet eivät ole linjassa keskenään.

Mythos nosti kyberaseiden tuhovoiman uudelle tasolle. Trumpin sotaministeriö haluaa Mythoksen arsenaaliinsa. Mythos on annettu vain yhdelle ulkomaiselle taholle käyttöön. Jos Trump ei halua antaa Mythosta Euroopan käyttöön, Euroopalla on tietoturvaongelma. Kiina tietää, että sen tietoinfrastruktuuri ei ole enää suojassa, joten se tekee kaikkensa saadakseen kehitettyä oman vastaavan kyberaseen. Yhdysvallat puolestaan tilkitsee Mythoksen löytämiä tietoturva-aukkoja täydellä vauhdilla ennen, kuin Kiina on saanut oman aseensa valmiiksi. Asevarustelu on täydessä vauhdissa.

Tekoäly on hyvä digitaalisessa maailmassa, joten Mythoksen kyberkyvykkyydet eivät yllätä. Tekoälyn kehittämisen oheistuotteena syntyy kyberriskejä. Kyberkyvykkyyksien kehittäminen ei jää Mythokseen. Kybersodassa puolustamisen kustannukset ovat aina paljon suuremmat kuin hyökkäyksen.

Datasta tärkein kilpailutekijä

Kiinassa ajatellaan, että tekoälykilpailussa lopulta teknologia kuten sirut ja mallit muuttuvat hyödykkeiksi, kun taas data on kestävä kilpailuetu. Datasta tulee erotteleva tekijä. Tekoäly on niin hyvä kuin sen opettamiseen käytetty data.

Kiinassa on käynnissä strateginen hanke, jossa kerätään (pooling) ja jaetaan (sharing) dataa tekoälyn opettamista varten. BIG DATA on ollut osa Kiinan informaatiostrategiaa vuodesta 2013. Data hyväksyttiin tuotannontekijöiden (production factor) joukkoon työn, pääoman, maan ja teknologian rinnalle marraskuussa 2019. Jotain suurta on tekeillä.

Kiinassa on yksi valvontakamera kahta kansalaista kohden. Virallisesti Kiina aloitti datan keräämisen yksityishenkilöistä sosiaalinen luottoluokitukseen (Social Credit System) vuonna 2014. Kiina on jakanut ilmaiseksi logistiikkajärjestelmäänsä satamiin ja myynyt polkuhintaan tavaravirtojen valvontajärjestelmiä kriittisiin paikkoihin kuten rajanylityspaikkoihin. Systemaattinen datan kerääminen on jatkunut Kiinassa yli kymmenen vuotta, ja nyt koittaa tilipäivä.

Reaalitalouden malleille ei ole olemassa valmiina samanlaista datapoolia, kuten internet on suurille kielimalleille, minkä takia robottien on itse kerättävä reaalimaailman dataa. Mitä enemmän on robotteja, sitä enemmän kerääjiä ja sitä suuremmalle joukolle robotteja data voidaan jakaa. Tekoälylle määrä on laatua. Mitä enemmän tekoälyllä on dataa, sitä parempia päätöksiä se tekee.

Humanoidit tekevät kaiken

Humanoidit ovat tekoälyn ja robotin yhdistelmä, joilla on ihmisen fyysiset ja kognitiiviset ominaisuudet. Humanoideilla opetetaan myös muita kuin kognitiivisia älykkyyden muotoja kuten sosiaalisuutta ja motivaatiota, jolloin se oppii yhteistyöhön tai kilpailemaan toisten humanoidien kanssa. Kiinassa ajatellaan humanoidien kykenevän tekemään tulevaisuudessa kaiken saman kuin ihminenkin.

Humanoidien oppimisprosessia voi verrata selviämiseen uusissa ympäristöissä. Oppiminen tapahtuu opastetun tekemisen kautta, mikä on sama menetelmä kuin ihmisellä. Fyysisen maailman lainalaisuuksien oppiminen on paras tapa saavuttaa yleinen älykkyys (AGI), jos se ylipäätään on mahdollista.

Humanoidimarkkinoiden kooksi on arvioitu 16 000 kappaletta vuonna 2025. Markkinat ovat vasta alkuvaiheessa, mutta siitä huolimatta Kiinassa oli viime vuonna 150 humanoidiyhtiötä. Markkinoiden odotetaan kasvavan 100 000 kappaleeseen vuoteen 2027 mennessä, jonka jälkeen laajamittaisen käyttöönoton odotetaan alkavan.

Kiinalaisten valmistajien markkinaosuus on 90 prosenttia. Unitree ja AgiBot toimittivat viime vuonna yhteensä yli 10 000 humanoidia. Tesla toimitti 150 Optimus-humanoidia tavoitteen ollessa 5 000.

Humanoidien kuten sähköautojen valmistuksessa keskeisiä materiaaleja ovat harvinaiset metallit, joiden tuotantoa Kiina hallitsee monopolistisesti. Kiina pystyy suoraan siirtämään sähköautojen tuotantoketjujen osaamisen robottien valmistukseen. Tesla ei ole pystynyt saavuttamaan samanlaisia synergioita sähköautojen ja humanoidien valmistuksen välillä.

Kun Kiinalla on kymmenkertainen määrä humanoideja suhteessa pahimpaan kilpailijaansa Yhdysvaltoihin, sen humanoidikunta kerää eksponentiaalisesti enemmän dataa käyttöönsä. Koska humanoideissa on ainutlaatuinen suuruuden ekonomia niin hinnassa kuin laadussa, kiinalaisista humanoideista tulee halvempi ja älykkäämpiä kuin yhdysvaltalaisista.

Musk on ennustanut humanoideja olevan 10 miljardia vuonna 2040, eli enemmän kuin ihmisiä. Altman on puolestaan sanonut, että tulevaisuudessa ihmiset puhuvat enemmän tekoälylle kuin toisille ihmisille. Vaikka ennusteet eivät perustu mihinkään, ne kuvaavat toimialan odotuksia.

Globaali tokenien työpaja

Alibaban CEO Eddie Wu alkaa johtamaan itse Alibaban uutta yritystä Alibaba Token Hub:ia (ATH). Eddie Wu:n tiedote laittaa miettimään, minkälaista työpajaa hän on tekoälyn ympärille rakentamassa.

“We are standing at the threshold of an AGI inflection point. Billions of AI agents are poised to take on an ever-greater share of digital work, each powered by tokens generated by models, and these agents will increasingly become the primary interface between people and the digital world.”

ATH:n liiketoimintaidea on luoda, jakaa ja soveltaa tokeneita, jotka ovat mallin tuottamia laskennallisia yksiköitä. Tekstin pituus mallille ei ole sanoja vaan tokeneita. Token voi olla kokonainen sana, sanan osa tai välimerkki. Tokenit ovat olemassa, koska ne ovat kielimallin tehokkain tapa käsitellä tekstiä. Ne liittyvät suoraan liiketoimintaan, koska tekoälypalvelut hinnoitellaan tokeneiden perusteella.

ATH koostuu seuraavista viidestä liiketoimintayksiköstä: (1) Tongyi Laboratory: multimo-daaliset mallit, mikä sisältää muutkin kuin vain kielimallit, (2) MaaS Business Line: avoin palvelualusta ja tekninen infrastruktuuri, (3) Qwen Business Unit: maailman paras henkilökohtainen AI-assistentti, (4) Wukong Business Unit: AI mallin ominaisuuksien integrointi syvälle työprosesseihin ja (5) AI Innovation Business Unit: uudet liiketoiminnat.

Nämä viisi liiketoimintayksikköä muodostavat tekoälyn vertikaalisen arvoketjun, mikä on Kiinan tapa ottaa uusia liiketoimintoja haltuunsa. Se haluaa hallita tuotantoketjua alusta loppuun. Wukong on Kiinan tekoälystrategian ytimessä.

Alibaban ilmoitus viittaa siihen, että autonomiset tekoälyagentit tekevät tulevaisuuden digitaaliset työt. Kun agentit toimivat tokeneilla, muiden digitaalisten työkalujen kuten ohjelmistojen rooli jää hämäräksi. Eddie Wun tiedote päättyy seuraavasti.

“These changes take effect immediately. Let’s give everything we have.”

Kun olin Kiinassa pari vuosikymmentä sitten suomalaisten sijoittajien kanssa yritysvierailulla Huaweissa ja BYD:ssä, vierailun jälkeen kaikki olivat hiljaa. Jokainen meistä tiesi, että näistä yrityksistä kuullaan vielä. Kun luin Wu:n tiedotteen, minulle tuli samanlainen olo kuin BYD:n ja Huawein yritysvierailuilla.

Vihreä sähkö on niukka resurssi

Tekoäly ei ole muun digitaalisen tietotekniikan tapaan skaalautuva tuote. Digitaalinen työ on ollut ihmisen tekemää ohjelmistokehitystä, jonka jälkeen valmis tuote skaalataan ja otetaan käyttöön. Ohjelmiston käyttöön ei ole liittynyt operatiivisia kustannuksia.

Tekoäly tekee sen työn, jonka ihminen on tehnyt. Tekoälyn työ on sirujen suorittamaa laskentaa datakeskuksessa, joka vaatii sähköä. Mitä suuremmaksi tekoälyinfrastruktuuri rakennetaan ja mitä älykkäämmäksi tekoäly tehdään, sitä enemmän sähköä se kuluttaa.

Melkein mitä vain voidaan tehdä tekoälyllä, mutta se ei tarkoita, että kaiken mahdollisen tekeminen tekoälyllä olisi taloudellisesti järkevää. Tekoälyn energiatalous kalpenee tehokkuudessaan evoluution muokkaamalle Ihmisen mitokondriojärjestelmälle. Open AI:n videogeneraattori Sora oli ”shock and awe” -projekti, joka kaatui suuriin kustannuksiin.

Puolijohteiden tehokkuuden kasvu

Puolijohteissa tärkein kehityksen ajuri oli Mooren laki, jonka mukaan transistorien määrä sirussa kaksinkertaistuu joka toinen vuosi. Mooren laki siirtyy transistorien määrästä laskentatehoon, mutta perusidea pysyy samana. Tekoälysiruissa Mooren lain täytyy jatkua entistäkin nopeammin koska, muuten operatiiviset kustannukset karkaavat käsistä.

Yhdysvaltain Nvidian kilpailuetu markkinoilla on perustunut H100 ja H200 siruihin. Kilpailuetu kasvaa edelleen Blackwell B200 sukupolven tullessa markkinoille vuonna 2026. Kiinan Huawein vastaavat sirut ovat olleet Ascend 910, 910B ja 910C. Yhdysvaltalaisen Council of Foreign Relations ajatuspajan mukaan Nvidian sirut ovat viisi kertaa tehokkaampia kuin Huawein. Ero tehokkuudessa kasvaa 17-kertaiseksi. Yleisesti arvioidaan Huawein olevan yhden sukupolven Nvidiaa jäljessä, mikä on noin kolme vuotta. Kun Huawei ei pysty samaan tehoon yksittäisissä siruissa, se rakentaa niistä klustereita.

DeepSeek R1-mallin julkaisu osoitti, että Kiina pystyy rakentamaan huipputason mallin ilman huipputason siruja. Tämä kaventaa eroa laskentatehossa. R1-malli kertoo kiinalaisten osaamisesta, mutta se kertoo muustakin. Kysyttäessä R1-mallilta kuka sinä ole, se vastasi ChatGPT.

Sähköntuotannon kasvu

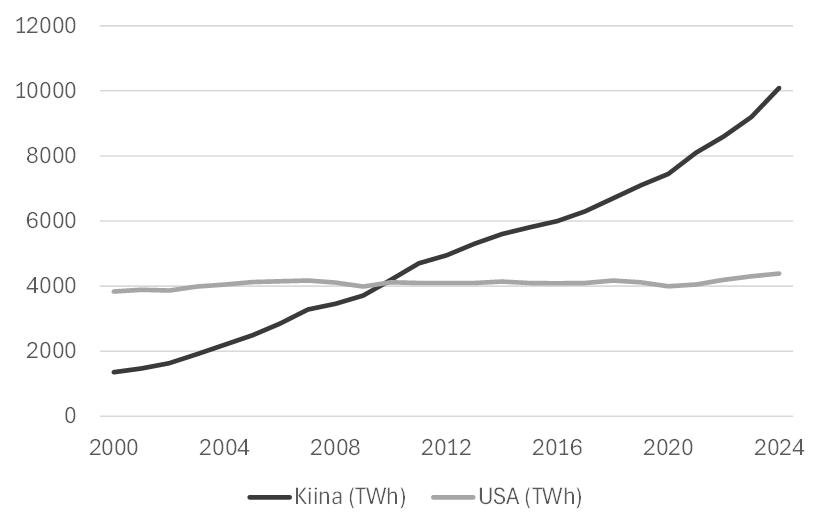

Yhdysvaltojen on arvioitu tarvitsevan 100 gigawattia tekoälyn laskentaan vuoteen 2030 mennessä, mikä vastaa 100 ydinvoimalan (1GW) sähkön tuotantoa. Jos 100 GW voimala toimii yhden vuoden, sen sähkön kulutus on 876 TWh. Rippumatta siitä, kuinka paljon investointeja hidastetaan tai perutaan, investoinnit tulevat olemaan valtavia.

Sähkön tuotanto Kiina ja Yhdysvallat Lähde: OWID, EIA

Kiina on samankaltaisessa investointikierteessä kuin Yhdysvallat, mutta Kiinalla on etu sähköntuotannossa. Tuuli- ja aurinkosähkön tuotannot (TWh) olivat vuonna 2024: Kiina 453 ja 992 ja Yhdysvallat 453 ja 303. Trumpin hallinto pitää ilmastomuutosta huijauksena, joten neljän vuoden aikana uusiutuvaa energiaa ajetaan alas ja fossiilista ylös. Yhdysvaltain energiapolitiikka ajaa kohti seinään. Kysymyksenä on enää, kerkeääkö se tekemään U-käännöksen

5. Kiinan teollinen vallankumous markkinoilla

Kiinan teollisen vallankumouksen toinen vaihe tulee vaikuttamaan samankaltaisella tavalla markkinoihin, kuin tekoäly vaikuttaa Yhdysvaltain markkinoihin.

Yhdysvaltain osakemarkkinat käyvät läpi erottelua voittajiin ja häviäjiin. Hajauttaminen on hyvä sijoitusstrategia, mutta sen teho heikkenee markkinoiden jakautuessa erilaisiin ryhmiin. Hajautuksen idea perustuu siihen, että voittajia ei voi erottaa. Tekoälyn vaikutukset tuntuvat luissa ja ytimissä. Kun tekoäly jakaa markkinoita kahteen (omaisuus) luokkaan, hajautuksen kohdistaminen koko markkinaan ei toimi kuten ennen.

Tekoäly on ideana sellainen, että sijoittajien innostus oli taattu, mutta silti Yhdysvaltain tekoälyaalto tuli vahvuudessaan yllätyksenä. Reilut kolme vuotta ChatGPT 3:n julkaisun jälkeen maailman 10 arvokkaimman yrityksen joukossa on 9 tekoäly-yritystä, joiden markkina-arvo on 25 biljoonaa eli neljännes maailman BKT:stä. Jossain vaiheessa aallon harjalla käy huonosti

Nvidian ja Alphabetin lähes 5 biljoonan dollarin markkina-arvot ovat spekulatiivisia, mutta ne kertovat jotain odotetusta mullistuksesta taloudessa. Muutos tulee, vaikka se osoittautuisi äärimmäisen kalliiksi. Tekoälyn soveltamisen kiihtyessä osa sektoreista, kuten viimeisimpänä ohjelmistosektori, käy läpi arvostuksen korjauksen. Kaikki korkean markkina-arvon tekoäly-yritykset eivät voi olla voittajia. Mitä korkeammalle markkina-arvot nousevat, sitä varmemmin osa tippuu pelistä.

Energiakriisi

Energiakriisi on ongelma erityisesti Saksalle, koska sen teollisuus ei kestä korkeaa energian hintaa. Japani, Etelä-Korea ja Intia ovat lähes täysin riippuvaisia tuonti öljystä. Yhdysvalloilla ei ole pakottavaa tarvetta lopettaa sotaa, koska se on omavarainen energian suhteen. Välivaa-lit voivat kuitenkin olla pakottava syy tehdä kompromissi.

Energiakriisin kuva muuttui Yhdysvaltain sulkiessa Hormuzin salmen, koska salmen läpi ei pääse enää Iranille ystävällismielisiä aluksia. Jos Kiinankaan kuljetukset eivät pääse läpi, Kiinalla on motiivi aukaista salmi. Lopulta Iranin sodassa kyse on etupiirikonfliktista, joten Kiinan etu on ensisijalla.

Eurooppa otti suuren geopoliittisen - ja energiariskin, kun se asettui eri puolelle Yhdysvaltoja kanssa kriisissä. Eurooppa on tarjonnut apua, kun tulitauko on saavutettu, mutta silloin Euroopan apua ei tarvita. Trump on suivaantunut Euroopan johtajiin, vaikka he väittävät suhteiden olevan ennallaan.

Sekä Yhdysvallat että Venäjä hyötyvät korkeasta öljyn hinnasta. Trumpia ei kiinnosta se, että Eurooppa kärsii korkeasta öljyn hinnasta. Trump voi nähdä energiakriisin keinona avittaa laitaoikeisto valtaan Euroopassa, mikä olisi turvallisuusstrategian mukaista. Ranskassa on tärkeät presidentinvaalit ensi vuonna. Euroopalla oli vielä viime vuoden alkupuolella hyviä kortteja kädessään, mutta ne pelattiin huonosti. Viimeinen selkkaus Trumpin kanssa voi iskeä Euroopan talouden kanveesiin.

Omaisuusluokkapainotus

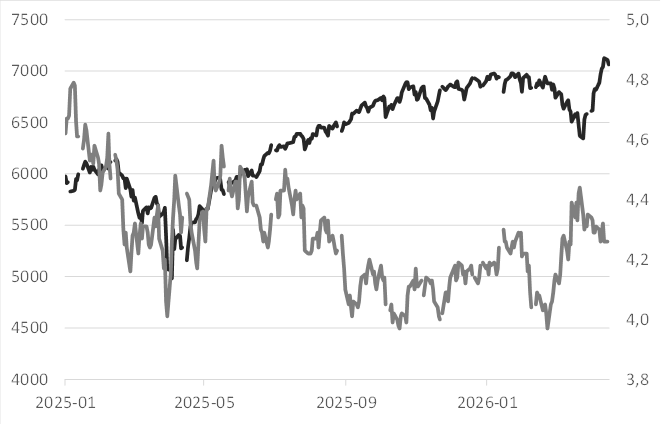

Yhdysvaltain markkinat ovat uudessa huipussaan. Osakemarkkinoilla ei hinnoitella kuluvan vuoden riskejä. Stagflaatioisessa ympäristössä kassa ja turvalliset yrityslainat (IG) ovat hyviä vaihtoehtoja. IG-lainoissa on jonkin verran korkoriskiä, mutta ne sopivat matalan luottoriskin ansiosta kuluvan vuoden näkymiin.

Kuvio: US korko 10 vuotta ja US osakkeet SP500 Lähde FRED

Maantieteellinen painotus

Trumpin politiikka heikentää dollaria, mutta dollari on edelleen paras turvasatama. Trump on eri asia kuin Yhdysvallat. Energiakriisin jatkuminen ja Yhdysvaltain defensiiviset markkinat suosivat Yhdysvaltain markkinoita.

Euroopan suurin ongelma on kyvyttömyys toimia. Energiakriisi pahentaa stagflaatiota Euroopassa. Vientiriippuvainen Eurooppa (50 % / BKT) menettää markkinaosuuksia Kiinalle. Eurooppa on jäänyt Yhdysvaltojen ja Kiinan jälkeen teknologiakehityksessä. Trump ei ole kiinnostunut asettumaan Venäjää vastaan Ukrainan sodassa.

Kiinan kilpailukykyisen teollisuuden pitkän aikavälin näkymät ovat hyvät, vaikka heikoille kotimarkkinoille ei olla suuntaamassa elvytystä. Kiinan vientiin liittyy kauppapoliittisia riskejä. EU suunnittelee ”Made in Europe”-lakia, joka on suunnattu Kiinaa vastaan. Jos laki astuu voimaan, Kiina aloittaa vastatoimet.

Tekoäly on riski Intian suurelle palvelusektorille. Intian teollisuustuotanto on vain kolme prosenttia globaalista tuotannosta. Kiina ei halua Intiasta kilpailijaa teollisuudessa, jota se pitää strategisena resurssina. Geopoliittisten jännitteiden kasvaessa Aasian maat jakautuvat Kiinalle myötä ja vihamielisiin maihin, mikä jakaa myös näiden maiden talousnäkymiä.

Toimialapainotukset

Kiinan tekoälyyn ja automaation perustuvan teollisen vallankumouksen vaikutukset tulevat hitaammin ja ulottuvat laajemmalle kuin tekoälyn vaikutukset Yhdysvaltain markkinoille.

Tekoäly nostaa työttömyyttä ja kasvattaa eriarvoisuutta enemmän Yhdysvalloissa kuin Kiinassa, koska Yhdysvalloissa markkinatalouden annetaan toimia vapaasti, kun taas Kiinassa valtio ohjaa taloutta ja yhteiskuntaa. Talouden näkymiin vaikuttaa ratkaisevasti se, miten tekoäly vaikuttaa yhteiskunnan koheesioon.

Tekoälyn vaikutukset syntyvät innovoijien (teknologiajohtajat) ja soveltajien (teollisuus- ja palveluyritykset) kautta. Yhdysvalloissa innovoijia on kourallinen, mutta ne ovat jättiläisiä, kun taas Kiinassa innovoijien suuri joukko jakautuu useammalle sektorille.

Yhdysvalloissa soveltajat ovat yksittäisiä yrityksiä, kun taas Kiinassa valtio ohjaa soveltamista. Wuhanin virtuaalikaupunki yhdessä digitaalisen kaksosensa kanssa antaa esimakua Kiinan teollisuusstrategiasta, jossa teollisuus ei ole yksittäisten yritysten joukko vaan teollinen alusta, jota ohjataan systemaattisesti. Se on kuin jättimäinen yhtenäinen ”make-everything” -arvoketju.

Kiinan teollisen vallankumouksen toinen osa on keskeinen rakennuspalikka keskipitkän aikavälin sijoitussuunnitelmassa.

Kiinan valmistava teollisuus: Kiina on nopeimmin teollisuutta automatisoiva talous.

Vihreä siirtymä: Vihreä siirtymä ei pysähdy pariin kymmeneen vuoteen. Tekoälyn jättimäiset investoinnit kiihdyttävät vihreää siirtymää. Kiina on hallitseva uusiutuvan energian valmistaja.

Raaka-aineet: Käynnissä on vihreän siirtymän, teollisuuden kotiuttamisen, tekoälyn ja puolustusteollisuuden investointiaalto. Investointiaalto on pääosin tuottamattomia korvausinvestointeja ja kulutusta kuten puolustus. Ne lisäävät raaka-aineiden kysyntää. Kiina harvinaisten metallien tuotannossa monopolistisessa asemassa.

Akkuteollisuus: Akkujen kysyntä kasvaa sähkön hinnan vaihteluiden kasvaessa ja teollisuuden sähköistyessä. Kiinalaiset yritykset hallitsevat akkuteollisuutta.

Puolijohteet: Puolijohteiden kysyntä kasvaa tekoälyn yleistyessä kaikkialla. Kiina aikoo soveltaa tekoälyä 90 prosenttiin taloudessa. Kiinan yrittää ottaa Yhdysvallat kiinni siruissa, joten sen on pakkoa tukea omaa siruteollisuuttaan.

Robotit ja humanoidit: Kiinan ottaa käyttöön enemmän robotteja kuin muu maailma yhteensä. Kiina on rakentanut pimeitä automatisoituja tehtaita, jotka ovat mallitehtaita muille.

Podcast 24-25 Suomen arvoloukku pahenee